أصدرت وزارة الخارجية والتعاون الإسبانية تقريرا مقتضبا حول حصيلة سياساتها الخارجية خلال السنة المنصرمة تحت عنوان « 2013: سنة من السياسة الخارجية »، تضمن لأهم الأحداث والمواعيد التي ميزت السياسة الخارجية الاسبانية خلال سنة 2013.

وشكلت العلاقات الثنائية بين المغرب واسبانيا من بين أهم الأولويات الإستراتيجية للسياسة الخارجية الاسبانية لسنة 2013. وفي هذا الصدد، أشار التقرير إلى الزيارة التي قام بها رئيس الدولة الاسبانية الملك خوان كارلوس للمغرب في يوليوز من السنة المنصرمة، والتي كرست من متانة العلاقات الممتازة التي تجمع البلدين في السنوات الأخيرة. وكان الملك خوان كارلوس مرفوقا بتسعة من وزراء الخارجية السابقين، في إشارة إلى استمرار جودة العلاقات بين البلدين وتواصلها في الزمن، بغض النظر عن اختلاف الوزراء بألوانهم السياسية المختلفة.

وفي يلي أهم النقاط التي تطرق إليها التقرير:

1. الترويج ل « ماركة » اسبانيا في الخارج.

شكل الترويج ل »ماركة اسبانيا » بالخارج من أهم أولويات السياسة الخارجية لإسبانيا في سنة 2013، حيث قامت وزارة الخارجية الاسبانية بعدة مبادرات ترمي إلى الإشهار والترويج لصورة اسبانيا بالخارج. وتعتبر سياسة الترويج لصورة اسبانيا بالخارج سياسة الدولة الاسبانية على أعلى مستوياتها بما فيها جلالة الملك خوان كارلوس الذي ترأس حفل تقديم « ماركة اسبانيا » بالمملكة المغربية بمناسبة زيارته للمغرب في يوليوز 2013.

وفي هذا الإطار، اهتمت وزارة الخارجية بالدبلوماسية العامة من خلال المعاهد والمؤسسات الاسبانية بالخارج، كما أولت اهتماما كبيرا للتواصل من خلال إدماج وسائل الاتصال الحديثة من مواقع اجتماعية وحملات إعلامية وغيرها، بهدف الترويج لصورة اسبانيا في الخارج وتقريبها للمجتمعات الأخرى، كما شكلت الدبلوماسية الملكية أداة لتحسين صورة المملكة الاسبانية بالخارج، وفي هذا الإطار آتت زيارة الملكية صوفيا للموزمبيق.

2. القمم الثنائية فرصة لتمثين العلاقات الخارجية لإسبانية

عقدت وزارة الخارجية والتعاون عدة قمم مع فاعلين أوروبيين على مستوى الاتحاد الأوروبي، وذلك من أجل التباحث حول القضايا ذات الاهتمام المشترك كالبحث عن توافقات حول السياسة الاقتصادية والنقدية للاتحاد الأوروبي، وكذا سياسة الجوار الأوروبية مع دول شمال إفريقيا، بالإضافة إلى توحيد المواقف والرؤى حول القضايا الدولية كالسلام في الشرق الأوسط والأزمة السورية.

وفي هذا الصدد، شهدت سنة 2013 عدة قمم جمعت إسبانيا بكل من ألمانيا والبرتغال وبولونيا وفرنسا.

3. ترشح اسبانيا لعضوية مجلس الأمن

تسعى اسبانيا لعضوية مجلس الأمن خلال الفترة ما بين 2015-2016. وتهدف من خلال هذه المشاركة بأن تكون فاعلا دوليا نشيطا، وقد سبق لها أن انتخبت لعضوية مجلس الأمن كان آخرها برسم الفترة ما بين 2003-2004.

وتجدر الإشارة، أن اسبانيا شاركت في أكثر من 50 مهمة لحفظ لسلام منذ 1989 سواء في إطار الأمم المتحدة أو الاتحاد الأوروبي أو الحلف الأطلسي.

4. إسبانيا والولايات المتحدة الأمريكية

توصف العلاقات الاسبانية الأمريكية بالممتازة، حيث شملت العلاقات الثنائية مجالات مختلفة، كالتعاون الأمني بين البلدين، و تكثيف التشاور السياسي، بالإضافة إلى المجال الاقتصادي والثقافي. وتعتبر اسبانيا الولايات المتحدة الأمريكية حليفا استراتيجيا مهما خارج الاتحاد الأوروبي.

5. سياسة اسبانيا تجاه القارة الإفريقية

تشكل القارة الإفريقية أولوية كبيرة في السياسة الخارجية لإسبانيا، فمن جهة القرب الجغرافي، ومن جهة أخرى الأهمية الإستراتيجية للقارة الإفريقية بالنسبة للسياسة الخارجية الاسبانية. وفي هذا الصدد تأتي مشاركة كاتب الدولة في الشؤون الخارجية الاسباني كونزالو دي بنيتو في « أديس أبابا » في القمة 20 للإتحاد الإفريقي، ومشاركة القوات الاسبانية في قوات حفظ السلام الفرنسية في مالي، وسعي حكومة إسبانيا إلى تكثيف التعاون مع دول الساحل خصوصا دولة النيجر وليبيا من أجل إحقاق السلم.

6. اسبانيا وأوروبا

تضمن التقرير التنويه بالعمل الكبير الذي قام به كاتب الدولة الاسباني المكلف بالاتحاد الأوروبي « إنيكو دي فيغو » في سنة 2013، حيث شارك في التحضير لاجتماعات لمجلس أوروبا وكذا لاجتماعات رؤساء الدول والحكومات. كما شارك بفعالية في المفاوضات التي أدت إلى المصادقة على الإطار المالي للإتحاد الأوروبي برسم الفترة ما بين 2014-2020، والتي ستكون نتائجها إيجابية على اقتصاد الإتحاد الأوروبي كما على اسبانيا. ومن جهة أخرى، ثمن التقرير قيام كاتب الدولة بالعديد من الزيارات لعواصم الدول الأوروبية لشرح سياسة الحكومة الاسبانية الإصلاحية في المجال الاقتصادي، كما أولت اسبانيا اهتماما خاصا بأوروبا الشمالية من خلال تكثيف الزيارات، باعتبارها دول اقتصادية صاعدة.

ومن جهة أخرى، انعقد ببرشلونة الفورو الاقتصادي الأول لدول غرب المتوسط في إطار الحوار 5+5، كما شارك وزير الخارجية في المؤتمر الخامس ضد عقوبة الإعدام بمدريد.

7. اسبانيا وإبيروأمريكا

تمثل إيبيروأمريكا أهمية إستراتيجية في أجندة السياسة الخارجية الاسبانية، وفي هذا الصدد قام كاتب الدولة في التعاون الدولي وإيبيروأمريكا « خيسوس غراسيا » بأكثر من 30 زيارة لدول أمريكا والكارايبي، كما شارك في الملتقيات الدولية في العديد من عواصم دول أمريكا اللاتينية. وتسعى اسبانيا لتقوية حضورها القوي في هذه المنطقة من العالم خصوصا مع تراجع نفوذها التاريخي في الآونة الأخيرة متأثرا بالأزمة الاقتصادية العالمية.

ومن جهة أخرى، قام الأمير فيليبي بزيارات عديدة، حيث شارك في حفلي تنصيب كل من « رافاييل كوريا » في الإيكوادور، و » أوراسيو كورتيس » في الباراغواي. كما شارك في قمة 23 الإيبيروأمريكا في جمهورية بنما، وافتتح اللقاء السادس لمجلس رجال أعمال أمريكا اللاتينية في العاصمة بنما، والذي ضم أكثر من 500 شخصية من عالم المال والأعمال.

8. اسبانيا والأهمية الجيوستراتيجة لآسيا

بمناسبة الذكرى 40 للعلاقات الاسبانية الصينية، قام وزير الخارجية « خوسي مانويل غارسيا مارغايو » بزيارة إلى بكين، التقى خلالها بالمسؤولين الصينيين. وسعى الطرفان من خلال هذه الزيارة إلى تقوية العلاقات الثنائية بين البلدين في شتى المجالات، خصوصا منها الشق الاقتصادي.

ومن جهة أخرى، شكلت اليابان شريكا أساسيا لاسبانيا سنة 2013، حيث ارتفعت صادرات اسبانيا نحو اليابان ب 13 في المائة، كما ارتفع عدد السياح اليابانيين بشكل ملحوظ. وتتميز أجندة الشراكة لسنة 2014 بأنشطة جد مكثفة تهم مجالات السياسة والاقتصاد والثقافة، وأيضا من خلال تبادل الزيارات بين مسؤولي البلدين.

كما تقوت العلاقات الاسبانية الكزاخستانية من خلال التوقيع على اتفاقية التعاون السياسي بين البلدين وذلك على هامش زيارة وزير الخارجية الكازاخي لمدريد « ييرلان إيدريسوف ». و من جهته، قام كاتب الدولة في الخارجية « كونزالو بنيتو » بزيارة إلى كل من الفيتنام، كوريا الجنوبية، السنغافور، منغوليا..الخ.

9. اسبانيا والمغـرب الكبــير

تعتبر العلاقات الثنائية بين المغرب واسبانيا من الأولويات الإستراتيجية للسياسة الخارجية الاسبانية. وفي هذا الصدد، قام رئيس الدولة الاسبانية الملك خوان كارلوس في يوليوز 2013 بزيارة عمل للمغرب كرست من متانة العلاقات الممتازة التي تجمع البلدين في السنوات الأخيرة. وكان الملك خوان كارلوس مرفوقا بتسعة من وزراء الخارجية السابقين، في إشارة إلى استمرار جودة العلاقات بين البلدين وتواصلها في الزمن، بغض النظر عن اختلاف الوزراء بألوانهم السياسية المختلفة.

ويشمل التعاون بين اسبانيا والمغرب مجالات مختلفة ومتعددة تشمل مجالات السياسة والاقتصاد، والثقافة وغيرها..الخ

ومن جهة أخرى، وعلى هامش انعقاد الجمعية العامة للأمم المتحدة نهاية سنة2013، وقعت اسبانيا والجزائر على بيان ثنائي من أجل إستراتيجية مائية ناجعة في غرب المتوسط. وتأتي هذه الاتفاقية لتكرس من علاقات ثنائية بين البلدين تصفها اسبانيا بالممتازة.

10. اسبانيا والشرق الأوسط

يعتبر الشرق الأوسط منطقة إستراتيجية وحيوية للسياسة الخارجية الاسبانية، وفي هذا الإطار قام « مارغايو » بزيارة لكل من الأردن، الأراضي الفلسطينية، وإسرائيل، ولبنان.

ومن جهة أخرى، شغلت الأزمة السورية حيزا كبيرا من اهتمامات السياسة الخارجية الاسبانية، حيث تراقب اسبانيا عن كثب التطورات السياسية والعسكرية على الأرض، وتدين الوضع الإنساني المزري للمدنيين السوريين. وفي هذا الإطار، تعمل اسبانيا مع حلفائها في المجتمع الدولي على إيجاد حل سياسي توافقي يوقف نزيف الدم السوري. وتجدر الإشارة في هذا الصدد، أن اسبانيا قدمت ما بين سنة 2012 و سنة 2013 حوالي 8.8 مليون أورو من المساعدات الإنسانية للشعب السوري.

11. جبل طارق في أجندة السياسة الخارجية

شكل جبل طارق قضية محورية في اهتمامات السياسة الخارجية الاسبانية عقب أزمات متتالية كادت أن تعصف بالعلاقات الثنائية الاسبانية والبريطانية. وفي هذا الإطار، أكد رئيس الحكومة « ماريانو راخوي » في خطابه أمام الجمعية العامة للأمم المتحدة في شتنبر 2013 على ضرورة استئناف المفاوضات الثنائية حول السيادة على جبل طارق المتنازع عليها بين اسبانيا والمملكة المتحدة.

خلاصــــات.

نلاحظ أن أجندة السياسة الخارجية الاسبانية في سنة 2013 شملت مجالا جيوساسيا يمتد للقارات الأربع،

أهمية المجالات الجغرافية في الأجندة السياسة تختلف بشكل تناسبي مع الأولوية التي توليها لكل مجال جيوسياسي على حدة، إذ نلاحظ ضعف الحضور السياسي الاسباني في أستراليا كندا والدول الأنكلوسكسونية، فيما نلاحظ حضورها المكثف في أوروبا ودول أمريكا اللاتينية، كما يشكل شمال إفريقيا خصوصا المغرب منه مجالا حيويا نشيطا للسياسة الخارجية الاسبانية سواء على مستوى التعاون الثنائي أو على مستوى المتعدد الأطراف 5+5،

نلاحظ أن التقرير تعرض بشكل أفقي لأهم انجازات المملكة الاسبانية في مجال السياسة الخارجية، فيما أغفل العوائق الكثيرة المترتبة عن هذه السياسات، كالصعوبات التي باتت تلقاها اسبانيا في أمريكا اللاتينية ولعل آخرها فشل القمة الايبيروأمريكية في بنما،

شكلت الأزمة الاقتصادية في اسبانيا عائقا أساسيا في تراجع التأثير التاريخي للحضور الاسباني في دول أمريكا اللاتينية، خصوصا مع جبهة المعارضة للحضور الاسباني بالمنطقة والتي تتزعمها فينزويلا،

كما أن تقلص المساعدات المالية الاسبانية للدول النامية، والتقليص من الحضور العسكري للبعثات الاسبانية في الخارج آثر سلبا على حضور اسبانيا داخل منظومة المجتمع الدولي.

Tags : Algérie, Union Européenne, Ukraine, Russie, Gaz, hiver, froid,

L’Algérie pourrait réchauffer l’Europe pendant la saison glaciale

Le monde se relevait à peine d’une pandémie mondiale que le chaos géopolitique a éclaté au début de l’année 2022. Une invasion russe de l’Ukraine, et la rupture de l’Europe avec Moscou perturbent actuellement l’ordre mondial. Entre les sanctions de l’Union européenne contre la Russie, et la suspension indéfinie par cette dernière des exportations de pétrole, de charbon et de gaz naturel vers l’ouest du continent, des craintes d’un hiver froid sans précédent planent pour les Européens. Actuellement en proie à une crise énergétique, l’Europe est désormais contrainte de réévaluer sa chaîne d’approvisionnement énergétique, et de réduire sa dépendance vis-à-vis de la Russie.

Dans le contexte de ces relations internationales incertaines, un pays d’Afrique du Nord apparaît comme un sauveur potentiel qui pourrait réchauffer l’Europe pendant l’hiver. Membre de l’OPEP, l’Algérie bénéficie d’une importante richesse en ressources naturelles. Elle possède les dixièmes plus grandes réserves prouvées de gaz naturel au monde, est le sixième plus grand exportateur de gaz, et possède les troisièmes plus grandes réserves de gaz de schiste. L’Algérie se classe également au seizième rang mondial pour les réserves prouvées de pétrole ; ce qui en fait une option attrayante pour l’Europe, et une alternative pratique à la Russie.

Cependant, l’Algérie est-elle réellement capable de compenser la pénurie d’approvisionnement en gaz russe de l’UE ? Est-elle prête à coopérer?

La situation Algéro-Européenne

Les tensions entre Bruxelles et Moscou augmentent alors que l’Europe occidentale tente d’imposer de nouvelles sanctions contre le Kremlin. Au milieu de cette pression géopolitique à prendre parti, l’Algérie s’est bien gardée de mécontenter la Russie, son alliée historique. De toute évidence, le pays d’Afrique du Nord a adopté la même neutralité subjective et la même approche non alignée qu’il a affichées à l’époque de la guerre froide. Pendant ce temps, les relations hispano-algériennes se sont détériorées, en raison du soutien de l’Espagne au Maroc dans l’affaire du Sahara occidental. Par conséquent, l’Algérie a réduit le pourcentage de ses exportations globales de gaz vers l’Espagne de 45 % à 22 % en juillet, tout en transférant l’approvisionnement de l’Espagne vers l’Italie.

Néamoins, le dialogue énergétique entre l’Algérie et l’Union européenne a été fructueux, et l’Algérie a accepté d’augmenter ses approvisionnements en gaz. Le Premier ministre italien Mario Draghi et le président français Emmanuel Macron se sont rendus en Algérie, dans l’espoir de consolider le partenariat avec leur désormais deuxième fournisseur d’énergie après la Norvège. Il s’avère que l’Italie aurait la plus grande part. Depuis le début de 2022, des rapports montrent que l’Algérie a fourni à l’Italie 13,9 milliards de mètres cubes de gaz, soit une augmentation de 113 % par rapport aux prévisions initiales.

Toutefois, l’Algérie peut-elle réellement remplacer la Russie comme alternative aux problèmes énergétiques de l’Europe ? Pour répondre à cette question, il faut se pencher davantage sur la capacité énergétique de l’Algérie.

Les enjeux de la dépendance de l’Algérie aux Hydrocarbures

L’Algérie est le premier exportateur africain de gaz vers l’Europe, ayant exporté près de 19 milliards de mètres cubes de gaz naturel en 2021 seulement ; il possède également un important potentiel de gaz de schiste. Le secteur des hydrocarbures, marqué par des ressources massives de pétrole brut et de gaz naturel, a longtemps été le pilier de l’économie du pays. Cependant, cela laisse le pays à la merci de la volatilité des prix mondiaux du pétrole et du gaz. En d’autres termes, une baisse des prix du pétrole pourrait facilement affaiblir l’économie algérienne.

Avec les dernières confrontations géopolitiques mettant en lumière le potentiel énergétique de l’Algérie, des questions ont été soulevées quant à savoir s’il peut réellement compenser la Russie. L’Algérie a fourni environ 11 % du gaz européen importé en 2021, tandis que la Russie en a fourni environ 45 %.

Par conséquent, il serait difficile pour l’Algérie de répondre aux demandes du marché mondial, notamment en pleine explosion de la consommation d’énergie domestique.

La dépendance excessive du pays aux hydrocarbures dans la production d’électricité a gravement nui à ses capacités d’exportation, entraînant une baisse des recettes d’exportation. En fait, le secteur énergétique algérien a été négligé jusqu’à présent, car les réserves s’épuisent et la production stagne.

Le potentiel en énergie renouvelable

Avec une superficie totale d’environ 2,3 millions de kilomètres carrés et plus de 1 600 km de côtes, l’Algérie est le dixième plus grand pays du monde, le plus grand d’Afrique et du monde arabe. Le désert du Sahara constitue une grande partie de sa surface, et plus de 3 000 heures d’ensoleillement annuel permettent à l’Algérie de construire l’un des plus grands champs solaires du monde.

Pourtant, malgré cela, la part des énergies renouvelables dans le mix énergétique global de l’Algérie reste faible. En 2021, 99 % de la production d’électricité était basée sur le gaz. Bien qu’elle dispose d’un grand potentiel d’énergies renouvelables, l’Algérie manque malheureusement d’infrastructures. Seules des mesures minimes ont été prises pour renforcer la capacité des énergies renouvelables ; car l’État reste focalisé sur l’augmentation des investissements dans les hydrocarbures. Cela rend le pays incompatible avec un marché européen du gaz qui évolue rapidement vers les énergies renouvelables.

Cependant, l’Europe peut-elle aider l’Algérie à rénover son secteur énergétique ?

Coopération UE-Algérie

Lors du récent dialogue Algérie-UE sur l’énergie, le commissaire européen à l’énergie, Kadri Simson, a salué la coopération, la considérant de « partenariat stratégique à long terme ». Fondamentalement, il est crucial que ce partenariat se concentre sur l’augmentation des investissements énergétiques.

Cependant, la politique étrangère de l’Algérie permettra-t-elle des investissements étrangers, même si elle veut travailler avec l’Europe et moderniser son secteur énergétique ?

Dans les appels d’offres publics en Algérie, les entrepreneurs étrangers devaient trouver des partenaires locaux ; car la participation des investisseurs étrangers était plafonnée à 49 % jusqu’en 2019. Cependant, en 2020, le gouvernement a abrogé la règle restrictive « 51/49 », bien qu’elle reste applicable pour certains secteurs stratégiques, tels que les hydrocarbures, les mines, la défense et les produits pharmaceutiques.

Même si Sonatrach, la compagnie pétrolière publique algérienne, conserve toujours le contrôle des activités d’exploration et d’exploitation des hydrocarbures en Algérie, une nouvelle loi sur les hydrocarbures promulguée en décembre 2019 a introduit la possibilité de partager la production avec des groupes étrangers. Le cadre contractuel actuel permet plus de flexibilité, et une répartition équitable des bénéfices aux opérateurs étrangers. Par la suite, Sonatrach a signé un gros contrat de «partage de production» de pétrole et de gaz de 4 milliards de dollars avec des partenaires européens en juillet dernier, un accord qui devrait contribuer à augmenter le volume de gaz disponible à l’exportation.

Bien que l’augmentation des exportations de gaz algérien reste une priorité absolue pour l’UE, la coopération énergétique bilatérale vise également à tirer parti du grand potentiel de ressources renouvelables inexploitées et abondantes en Algérie.

L’augmentation des investissements dans le domaine des énergies renouvelables serait cruciale et également bénéfique pour les deux parties, avec une énergie renouvelable libérant potentiellement des volumes de gaz, et augmentant éventuellement la capacité d’exportation internationale. À cet égard, le gouvernement algérien entend atteindre 15 000 MW d’énergie solaire d’ici 2035. Un appel d’offres est lancé pour installer des centrales solaires dans plusieurs régions.

Conclusion

Cette profonde mutation de la géopolitique de l’énergie a placé l’Algérie sur le devant de la scène énergétique internationale. Et si l’Algérie est prête à s’engager dans le « partenariat stratégique à long terme », elle ne souhaite pas offenser la Russie, son partenaire de longue date. Dans l’ensemble, les dialogues énergétiques réussis, et les discussions sur de nombreux investissements étrangers, et un transfert de technologie efficace marqueront une nouvelle ère de développement énergétique et de revenus diversifiés pour l’Algérie.

L’analyse coûts-avantages du soutien américain à l’Ukraine est incontestable. Il produit des victoires à presque tous les niveaux.

L’ancien président Trump et d’autres aux États-Unis, dont certains démocrates et républicains, ont critiqué le soutien continu des États-Unis à l’Ukraine dans sa guerre contre la Russie. Ils ont appelé à la réduction, voire à la fin, du soutien militaire et financier à l’Ukraine. Ils minimisent le risque lié à la Russie et soutiennent que l’argent devrait être dépensé dans le pays.

Pourtant, de nombreux points de vue, vus du point de vue du rapport qualité-prix, le soutien des États-Unis et de l’Occident à l’Ukraine est un investissement incroyablement rentable.

Au total, l’administration Biden a reçu l’approbation du Congrès pour une aide de 40 milliards de dollars à l’Ukraine pour 2022 et a demandé 37,7 milliards de dollars supplémentaires pour 2022. Plus de la moitié de cette aide a été affectée à la défense.

Ces sommes paraissent insignifiantes lorsqu’on les compare à un budget de défense américain total de 715 milliards de dollars pour 2022. L’aide représente 5,6 % des dépenses totales de défense des États-Unis. Mais la Russie est un adversaire principal des États-Unis, un rival de premier plan pas trop loin derrière la Chine, son challenger stratégique numéro un. En termes géopolitiques froids, cette guerre offre aux États-Unis une excellente occasion d’éroder et de dégrader la capacité de défense conventionnelle de la Russie, sans bottes sur le terrain et avec peu de risques pour la vie des États-Unis.

Les forces armées ukrainiennes ont déjà tué ou blessé plus de 100.000 soldats russes, soit la moitié de leur force de combat d’origine ; il y a eu près de 8.000 pertes confirmées de véhicules blindés, dont des milliers de chars, des milliers d’APC, des pièces d’artillerie, des centaines d’avions à voilure fixe et tournante et de nombreux navires de guerre. La dépense américaine de 5,6 % de son budget de défense pour détruire près de la moitié de la capacité militaire conventionnelle de la Russie semble être un investissement absolument incroyable. Si nous divisons le budget de la défense américaine en fonction des menaces auxquelles elle est confrontée, la Russie serait peut-être de l’ordre de 100 à 150 milliards de dollars en dépenses par menace. Donc, dépenser seulement 40 milliards de dollars par an érode une valeur de menace de 100 à 150 milliards de dollars, un rendement de deux à trois fois. En fait, le rendement est susceptible d’être des multiples de cela étant donné que les dépenses de défense et la menace sont des événements récurrents annuels.

L’armée américaine pourrait raisonnablement souhaiter que la Russie continue de déployer des forces militaires pour que l’Ukraine les détruise.

Pendant ce temps, remplacer le matériel détruit et suivre la nouvelle course aux armements qu’il a maintenant déclenchée avec l’Occident finira sûrement par ruiner l’économie russe ; en particulier une économie soumise à des sanctions occidentales agressives. Comment la Russie peut-elle espérer gagner une course aux armements alors que le PIB combiné de l’Occident est de 40.000 milliards de dollars et que ses dépenses de défense s’élevant à 2 % du PIB totalisent bien plus de 1 000 milliards de dollars lorsque la contribution disproportionnée des États-Unis à la défense est prise en compte ? Le PIB total de la Russie n’est que de 1,8 billion de dollars. Vladimir Poutine devra détourner les dépenses de la consommation vers la défense, risquant des troubles sociaux et politiques à moyen terme, et un danger réel et bientôt présent pour son régime. Imaginez à quel point l’aide militaire occidentale sera une bonne affaire si elle apporte finalement un changement de régime positif en Russie.

Deuxièmement, la guerre a servi à détruire le mythe selon lequel la technologie militaire russe est en quelque sorte comparable à celle des États-Unis et de l’Occident. N’oubliez pas que l’Ukraine n’utilise que la technologie américaine de deuxième génération améliorée, mais bat constamment tout ce que l’armée russe peut déployer. Les guerres sont des vitrines pour les industriels de la défense ; tout acheteur sensé voudra la technologie fabriquée par le gagnant. L’erreur de jugement de Poutine n’a fourni qu’une fantastique opportunité de marketing à ses concurrents occidentaux.

Notez également que la guerre pousse également les partenaires de l’OTAN à augmenter rapidement les dépenses à l’ objectif de 2% du PIB et au-dessus . Compte tenu de l’avantage technologique des États-Unis en matière d’équipement de défense, une part importante de ces dépenses militaires supplémentaires sera consacrée à l’équipement américain.

Les Ukrainiens font également preuve d’une innovation remarquable dans leur propre défense, améliorant les performances des équipements dans les conditions du champ de bataille, ce qui apporte à nouveau des avantages technologiques au secteur de la défense américain.

roisièmement, la révélation que l’industrie de la défense russe est en quelque sorte un village Potemkine génère également d’autres victoires stratégiques et diplomatiques pour les États-Unis. Les pays désireux d’obtenir une capacité de défense pour faire face à leurs propres menaces – pensez à la Turquie, à l’Inde, au Pakistan, à l’Égypte et à l’Arabie saoudite – auraient peut-être opté pour des offres de défense russes moins chères et « de valeur ». Cependant, la qualité/capacité de cet équipement étant désormais remise en question en raison de mauvaises performances sur le champ de bataille, ils seront probablement en lice pour acquérir un meilleur kit américain. Mais cela nécessitera une amélioration des relations diplomatiques. Cela est actuellement évident dans l’amélioration des relations américano-pakistanaises, le Pakistan obtenant des kits de mise à niveau pour ses F-16.

Quatrièmement, aider l’Ukraine à battre la Russie envoie sûrement aussi un signal fort à la Chine que les États-Unis et leurs alliés sont forts et déterminés lorsqu’ils sont mis au défi sur des questions d’importance fondamentale. Cela peut soulever des questions dans l’esprit de Xi Jinping et des généraux de l’Armée populaire de libération quant à leur capacité à gagner un conflit contre des pays armés de technologie militaire américaine/occidentale, par exemple à Taïwan. Il est certain que la difficulté de la Russie à gagner la guerre en Ukraine provoquera des doutes en Chine quant à la sagesse et peut-être à la viabilité des efforts pour conquérir Taïwan.

Cinquièmement, la guerre en Ukraine encourage et accélère la transition énergétique en Europe, mais aussi la diversification de l’Europe loin de l’énergie russe. L’Europe essaie désespérément de s’approvisionner en énergies alternatives, et le gaz naturel liquéfié (GNL) américain s’avère être le bénéficiaire évident.

En conclusion, à tant de niveaux, le soutien continu des États-Unis à l’Ukraine est une évidence du point de vue du rapport qualité-prix. L’Ukraine n’est pas le Vietnam ou l’Afghanistan pour les États-Unis, mais c’est exactement cela pour la Russie. Une Russie continuellement embourbée dans une guerre qu’elle ne peut pas gagner est une énorme victoire stratégique pour les États-Unis.

Pourquoi quelqu’un s’y opposerait-il ?

Timothy Ash est stratège souverain principal des marchés émergents chez RBC BlueBay Asset Management. Il est chercheur associé à Chatham House sur leur programme Russie et Eurasie.

Tags : Espagne, Maroc, Amérique Latine, trafic de drogue, haschich, marijuana, cocaïne, héroïne, Pays Bas,

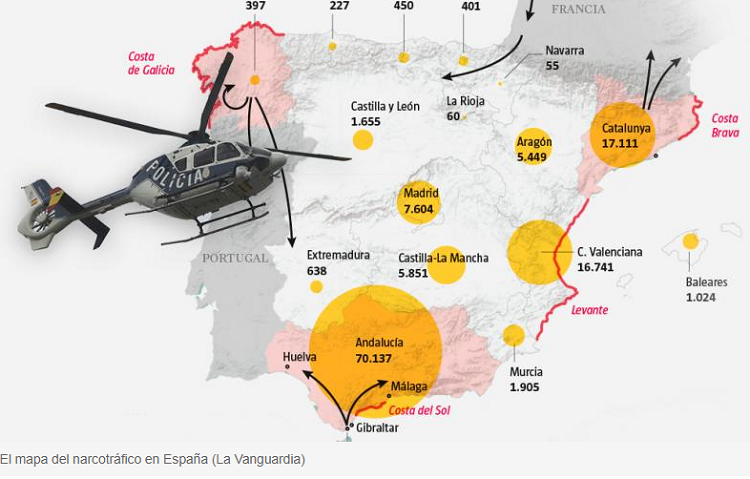

Le bon climat, la situation géographique et les importantes colonies de résidents européens font de l’Espagne le terreau idéal pour les organisations criminelles dédiées au trafic de drogue. Le pays n’est plus seulement l’un des principaux points d’entrée de drogues telles que la cocaïne et le haschisch, mais il est devenu le fleuron de la production de marijuana, en raison de sa grande qualité, rapporte La Vanguardia.

Dans un reportage sous le titre de “Les trafiquants de drogue se réinventent : comment le commerce de la drogue a changé en Espagne”, le journal catalan affirme que “après avoir été le destinataire de la cocaïne d’Amérique du Sud ou du haschisch du Maroc pour approvisionner ensuite le reste de l’Europe, l’Espagne est en train de devenir un important producteur de marijuana”. « Il n’y a aucun autre pays en Europe qui produit comme ça. Celui de l’Espagne est le meilleur », précise-t-il citant un chercheur en matière de lutte contre le trafic de drogue.

Cette « mutation » du trafic de drogue en Espagne laisse des images plus typiques de pays comme la Colombie. Règlements de compte, guerres entre organisations, enlèvements, meurtres, armes d’assaut.

Le haschisch du Maroc a toujours le vent en poupe. Selon le même rapport de la CITCO, 676 tonnes de cette drogue ont été saisies l’année dernière, soit 40 % de plus qu’en 2020. Il en va de même pour la cocaïne provenant d’Amérique du Sud – notamment du Brésil et de l’Équateur en raison de la forte pression exercée en Colombie.

Ce qui inquiète le plus les enquêteurs du crime organisé, outre la violence générée, c’est surtout le réseau de corruption qui s’est développé autour d’elle. C’est une toile qui « pourrit » tout. Pour que ces organisations puissent s’établir et surtout se développer et continuer à croître, elles ont besoin d’un réseau de fonctionnaires et d’employés dans des secteurs clés : banquiers qui les aident à blanchir de l’argent, policiers, juges, procureurs, politiciens, fonctionnaires des conseils locaux, travailleurs portuaires tels que les dockers ou les employés des aéroports qui ferment les yeux ou les avertissent d’éventuels contrôles aux frontières.

Sans eux, les débarquements de drogue en Espagne seraient très dangereux et donc moins rentables en termes économiques. Sans ce réseau, ces mafias ne seraient pas en mesure de survivre.

Tags : Qatar 2022, Arabie saoudite, Coupe du Monde, Mondial, unité arabe, monde arabe,

DOHA, Qatar (AP) – Pendant un bref instant, après que le Saoudien Salem Aldawsari a tiré un ballon de l’intérieur de la surface de réparation au fond des filets pour sceller une victoire en Coupe du monde contre l’Argentine, les Arabes du Moyen-Orient divisé ont trouvé quelque chose à célébrer.

Une telle unité arabe est difficile à trouver et fugace quand elle arrive. Mais l’organisation de la Coupe du monde par le Qatar a permis à de nombreux Arabes de se rallier à la victoire de Doha et de l’équipe saoudienne.

La poursuite de cet élan sera mise à l’épreuve samedi, lorsque l’Arabie saoudite affrontera la Pologne – et que les tensions régionales, les différences religieuses et la concurrence économique renouvelée entre les pays reprendront.

« Tous les pays arabes font la fête parce qu’une équipe arabe a gagné », a déclaré le Saoudien Rakan Yousef, 27 ans, après que des supporters arabes l’ont félicité à Doha, au Qatar, pour la victoire des Green Falcons. « Même l’émir du Qatar a assisté à notre match. … Il y a ce sentiment maintenant que nous sommes tous frères. C’est pourquoi je suis sans voix ».

La division du monde arabe commence même avec la langue arabe.

L’arabe parlé change selon les régions, avec l’arabe berbère de l’Afrique du Nord, l’égyptien rapide que l’on entend dans les films et les comédies télévisées, le doux parler levantin et le dialecte guttural des Arabes du Golfe.

La religion est un autre facteur de différenciation – il y a les musulmans, tant sunnites que chiites, avec des sous-groupes à l’intérieur, et les minorités chrétiennes, druzes, bahaïes et autres. Les divergences de vues sur la religion et les rivalités régionales se transforment en conflits, comme la guerre actuelle au Yémen.

Cependant, malgré une tentative d’Al-Qaida d’attiser les extrémistes, la Coupe du monde qui se déroule pendant un mois au Qatar, pays riche en énergie, a jusqu’à présent permis de constater l’unité des nations arabes du Golfe. Le prince héritier saoudien Mohammed bin Salman et le président égyptien Abdel Fattah el-Sissi, chefs d’État de deux pays qui, il y a seulement deux ans, avaient boycotté le Qatar, ont assisté au match d’ouverture du tournoi.

Le souverain de Dubaï, le cheikh Mohammed bin Rashid Al Maktoum, a qualifié l’organisation du tournoi par le Qatar d’ »étape importante pour tous les Arabes » et a également assisté à l’ouverture. Ce sentiment était également partagé par d’autres personnes.

« Nous sommes fiers d’être ici pour la première Coupe du monde dans un pays arabe », a déclaré Walid Regragui, l’entraîneur du Maroc.

Le ministre jordanien des affaires étrangères, Ayman Safadi, a lui aussi fait l’éloge du Qatar tout en rejetant les critiques des journalistes – et par extension, des groupes de défense des droits.

« Le Qatar a fait un travail formidable en organisant une Coupe du monde. … Le Qatar n’a jamais prétendu que c’était parfait », a déclaré Safadi. « Nous avons des divergences d’opinion, nous avons des différences de points de vue, mais cela ne doit pas enlever le fait que le Qatar a vraiment mis en place une Coupe du monde unique dans tous les sens du terme. »

Mais la plus grande surprise est venue deux jours plus tard, lorsque l’Arabie saoudite a stupéfié l’Argentine en remportant son premier match dans le tournoi, Aldawsari faisant une roue et un saut périlleux. L’émir du Qatar, le cheikh Tamim bin Hamad Al Thani, a assisté au match et portait un drapeau saoudien sur ses épaules.

Un journaliste sportif saoudien chevronné, Majed al-Tuwaijri, a même pleuré à l’antenne après le match.

« C’est le moment le plus beau et le plus important de ma vie et de mes 30 ans de carrière dans les médias », a-t-il déclaré, la voix étranglée. « Je me retrouve à ne pas réussir à m’exprimer en raison de la complexité de mes sentiments envers cette grande victoire historique ».

Le roi Salman d’Arabie saoudite a déclaré mercredi jour férié pour commémorer la victoire. Dans le royaume et à l’extérieur, les gens ont applaudi et brandi le drapeau vert et blanc du pays pour célébrer.

Le drapeau saoudien lui-même porte deux images qui montrent sa place compliquée dans le monde arabe au sens large. Il porte une épée blanche et l’inscription arabe de la shahada, une déclaration de foi musulmane : « Il n’y a pas d’autre dieu qu’Allah ; Muhammad est le messager d’Allah. » Après la mort du prophète Mahomet en 632 après J.-C., l’islam s’est répandu à partir des étendues désertiques austères de la péninsule arabique qui deviendra plus tard l’Arabie saoudite.

Aujourd’hui, l’Arabie saoudite maintient la décapitation comme forme d’exécution et est l’un des principaux responsables de l’application de la peine de mort dans le monde. Depuis les années 1980, le royaume utilise également l’argent du pétrole pour exporter dans les mosquées du monde entier une vision ultraconservatrice de l’islam appelée wahhabisme. Les extrémistes ont également exploité les organisations wahhabites recevant des fonds saoudiens.

Cette histoire, ainsi que la politique régionale, rendent l’adhésion sans réserve à l’Arabie saoudite plus compliquée pour les Arabes du Moyen-Orient. Alors que certains ont célébré la victoire de l’Arabie saoudite dans la bande de Gaza, l’enclave palestinienne bloquée par l’Égypte et Israël est dirigée par le groupe militant Hamas. Le royaume, tout en ne reconnaissant pas diplomatiquement Israël, autorise désormais les compagnies aériennes israéliennes à survoler la bande de Gaza.

Les limites sont également visibles au Yémen, où l’Arabie saoudite combat depuis 2015 les rebelles houthis du pays, soutenus par l’Iran. Le ministre de l’information des Houthis, Daifallah al-Shami, a offert sur Twitter « mille félicitations » à l’Arabie saoudite pour avoir replacé « le football arabe sur la carte. » Il a ensuite supprimé le tweet et présenté ses excuses.

« Il y a des lignes rouges qu’aucun parti ou personne ne doit franchir », a écrit al-Shami.

La victoire saoudienne, que le quotidien Okaz a qualifiée de « restauration des gloires » du royaume, s’inscrit également dans la nouvelle Arabie saoudite plus nationaliste qui se forme sous la direction du prince héritier Mohammed bin Salman.

Avec l’ascension du prince, le royaume s’est socialement libéralisé en autorisant les femmes à conduire, en rouvrant les cinémas et en réduisant sa police des mœurs. Les commentaires qu’il a adressés à l’équipe avant le tournoi, l’exhortant à « profiter » des matchs, ont été constamment répétés dans la presse saoudienne étroitement contrôlée.

Mais le prince Mohammed a également mené une campagne de répression de la corruption visant toute personne ayant du pouvoir dans le royaume. Les services de renseignement américains pensent que le meurtre brutal du chroniqueur du Washington Post Jamal Khashoggi au consulat saoudien d’Istanbul a été commis sur ses ordres, ce que le royaume nie.

Dans le même temps, la concurrence économique entre les Émirats arabes unis et l’Arabie saoudite s’est intensifiée, Riyad tentant d’attirer les entreprises internationales de Dubaï. Le Qatar, qui a fait face à un boycott mené par l’Arabie saoudite seulement deux ans plus tôt, a embrassé le royaume tout en renforçant les liens avec les États-Unis comme couverture. La guerre non concluante au Yémen fait toujours rage.

Le football offre un répit, mais pas une panacée à ces malheurs.

« Il faut avoir subi une lobotomie historique pour penser que cette région est stable », a déclaré David B. Roberts, professeur associé au King’s College de Londres, qui étudie depuis longtemps les nations arabes du Golfe.

KHERSON, Ukraine (AP) – Fuyant les bombardements, des centaines de civils ont fui samedi la ville du sud de l’Ukraine dont ils avaient célébré la reprise quelques semaines plus tôt.

L’évasion de centaines de Kherson est survenue alors que le pays rendait hommage aux millions d’Ukrainiens morts dans une famine de l’ère stalinienne – et cherchait à s’assurer que la guerre de la Russie en Ukraine ne prive pas les autres dans le monde de ses exportations alimentaires vitales.

Une file de camions, de camionnettes et de voitures, certains tractant des remorques ou transportant des animaux de compagnie et d’autres biens, s’étendait sur un kilomètre ou plus à la périphérie de la ville de Kherson.

Des jours de bombardements intensifs par les forces russes ont provoqué un exode doux-amer : de nombreux civils étaient heureux que leur ville ait été reconquise, mais ont déploré de ne pas pouvoir rester.

« C’est triste que nous quittions notre maison », a déclaré Yevhen Yankov, alors que la camionnette dans laquelle il se trouvait s’avançait. « Maintenant, nous sommes libres, mais nous devons partir, car il y a des bombardements et il y a des morts parmi la population. »

Sortant la tête par derrière, Svitlana Romanivna a ajouté : « Nous avons traversé un véritable enfer. Notre quartier brûlait, c’était un cauchemar. Tout était en flammes.

Emilie Fourrey, coordinatrice du projet d’urgence pour le groupe d’aide Médecins sans frontières en Ukraine, a déclaré qu’une évacuation de 400 patients de l’hôpital psychiatrique de Kherson, situé à la fois près d’une centrale électrique et de la ligne de front, avait commencé jeudi et devait se poursuivre dans les prochains jours. .

Kherson a été l’une des nombreuses villes ces derniers jours à faire face à une avalanche de tirs d’artillerie russe et d’attaques de drones, les bombardements étant particulièrement intenses là-bas. Ailleurs, le barrage visait en grande partie les infrastructures, bien que des victimes civiles aient été signalées. Des équipes de réparation à travers le pays se sont précipitées samedi pour restaurer les services de chauffage, d’électricité et d’eau qui ont été détruits.

Dans la capitale Kyiv, le président Volodymyr Zelenskyy a supervisé une journée diplomatique chargée, accueillant plusieurs dirigeants de l’Union européenne pour des réunions et organisant un « Sommet international sur la sécurité alimentaire » pour discuter de la sécurité alimentaire et des exportations agricoles du pays.

Les Premiers ministres belge, polonais et lituanien ainsi que le président hongrois étaient présents, et de nombreux autres ont participé par vidéo.

Le Premier ministre ukrainien Denys Shmyhal a déclaré que l’Ukraine – malgré ses propres difficultés financières – avait alloué 900 millions de hryvna (24 millions de dollars) pour acheter du maïs pour le Yémen, le Soudan, le Kenya et le Nigeria.

« L’Ukraine sait ce qu’est la faim, et nous ne voulons pas que des gens meurent à nouveau au XXIe siècle à cause de la Russie et de ses méthodes inhumaines », a-t-il déclaré à l’agence de presse Interfax.

Le rappel sur les approvisionnements alimentaires était opportun : les Ukrainiens marquaient le 90e anniversaire du début de « l’Holodomor », ou la Grande Famine, qui a tué plus de 3 millions de personnes en deux ans alors que le gouvernement soviétique sous le dictateur Josef Staline confisquait les vivres et les céréales. et expulsé de nombreux Ukrainiens.

Le chancelier allemand Olaf Scholz a marqué la commémoration en établissant des parallèles avec l’impact de la guerre contre l’Ukraine sur les marchés mondiaux. Les exportations de l’Ukraine ont repris dans le cadre d’un accord négocié par l’ONU, mais sont encore loin des niveaux d’avant-guerre, ce qui fait grimper les prix mondiaux.

« Aujourd’hui, nous sommes unis pour déclarer que la faim ne doit plus jamais être utilisée comme une arme », a déclaré Scholz dans un message vidéo. « C’est pourquoi nous ne pouvons pas tolérer ce à quoi nous assistons : la pire crise alimentaire mondiale depuis des années avec des conséquences odieuses pour des millions de personnes – de l’Afghanistan à Madagascar, du Sahel à la Corne de l’Afrique ».

Il a déclaré que l’Allemagne, avec le Programme alimentaire mondial des Nations unies, fournirait 15 millions d’euros supplémentaires pour de nouvelles expéditions de céréales en provenance d’Ukraine.

Scholz prend la parole alors qu’un groupe de législateurs multipartites en Allemagne cherche à adopter une résolution parlementaire la semaine prochaine qui reconnaîtrait la famine des années 1930 comme un « génocide ».

L’année dernière, l’Ukraine et la Russie ont fourni environ 30 % du blé et de l’orge exportés dans le monde, 20 % de son maïs et plus de 50 % de son huile de tournesol, selon l’ONU.

Dans un message publié samedi sur le réseau social Telegram, le maire de Kyiv, Vitali Klitschko, a déclaré que plus de 3 000 spécialistes d’un service public local continuaient de travailler « 24 heures sur 24 » et avaient réussi à restaurer la chaleur dans plus de plus de 90% des bâtiments résidentiels. Alors qu’environ un quart des habitants de Kyiv sont restés sans électricité, il a déclaré que l’eau desservie avait été rendue à tous dans la ville.

La bousculade pour rétablir le courant est intervenue alors que le Premier ministre belge Alexander De Croo a rencontré samedi Zelenskyy à Kyiv.

« Cet hiver pourrait être difficile », a-t-il déclaré, faisant allusion aux contributions de la Belgique en générateurs et au soutien des écoles et des hôpitaux en Ukraine, ainsi qu’à l’aide militaire telle que « le carburant, les mitrailleuses, l’artillerie propulsée, etc. ».

« Et en nous tenant ici, nous espérons que nous vous apporterons espoir et résilience dans la lutte à travers cette période difficile. »

DOHA, 25 novembre (Reuters) – Le Qatar s’est retrouvé avec une surabondance inattendue de chambres dans la phase de groupe de la Coupe du monde de football, avec des portails en ligne montrant des chambres dans au moins 42 hôtels et Airbnb offrant des centaines d’options pour ce week-end.

On est loin des avertissements de pénurie lancés avant le tournoi par des responsables qataris, dont le PDG de Qatar Airways, et des groupes de supporters comme Football Supporters Europe, qui ont incité les organisateurs à prévoir des hébergements supplémentaires dans des villas, des appartements, des bateaux de croisière, des cabines temporaires et même des camps dans le désert.

Les propriétaires de Doha s’attendaient à ce que 1,2 million de supporters visitent la ville, avec un pic prévu du 24 au 28 novembre, mais l’excédent a entraîné une chute des loyers et aura des répercussions sur le marché immobilier au sens large, selon certains agents immobiliers.

Deux agents immobiliers, deux entreprises d’hébergement et des locataires affirment que certains propriétaires du petit État du Golfe ont demandé des loyers exagérément élevés à l’approche de l’événement, ce qui a laissé des milliers de chambres vacantes.

De nombreux supporters ont choisi de rester à l’extérieur de Doha et de s’y rendre par avion pour assister aux matchs, en utilisant jusqu’à 500 vols navettes quotidiens depuis des villes voisines, comme le centre touristique de Dubaï, qui, selon le chef de Qatar Airways, ont été mis en place en partie en réponse à ce qu’il a appelé « une pénurie de logements ».

« Nous étions en contact avec la moitié de la ville, toutes les grandes sociétés immobilières…. Ils n’étaient pas intéressés », a déclaré un courtier en logement qui a travaillé sur plusieurs événements sportifs mondiaux et qui a requis l’anonymat pour des raisons de confidentialité.

Le courtier a cité l’exemple d’un appartement de deux chambres à coucher à Doha qui était affiché à 1 200 dollars par nuit début octobre. Une semaine avant le début de la Coupe du monde, le 20 novembre, le prix était de 250 dollars par nuit, selon le courtier.

Le Comité suprême du Qatar pour la livraison et l’héritage, qui est l’organisateur du tournoi, n’a pas répondu à la demande de Reuters concernant la mise à jour de la disponibilité des chambres ou la raison pour laquelle la pénurie prévue de logements ne s’est pas matérialisée.

Les organisateurs affirment qu’un large éventail d’hébergements est proposé, allant de chambres à 80 dollars par nuit en bordure du désert de Doha à des cabines de luxe sur des bateaux de croisière, certaines coûtant des milliers de dollars par jour.

Pour les nuits de pointe restantes, le portail officiel de l’hébergement affichait vendredi des chambres disponibles dans 42 hôtels, villas et appartements, tandis que booking.com proposait des chambres dans 73 propriétés et Airbnb.com 503 « maisons ».

Onze jours avant le coup d’envoi, les organisateurs avaient déclaré qu’il y avait au moins 25 000 chambres disponibles pour chaque nuit de la Coupe du monde.

HAUSSES DE PRIX

Pour montrer à quel point les préoccupations d’avant le tournoi ont suscité des attentes chez certains hôteliers et propriétaires, Reuters a été informé de quatre cas de hausses de prix tardives.

Un groupe de 10 clients arrivés au Qatar en provenance d’Italie une semaine avant le début de la Coupe du monde a été pris dans une dispute entre leur hôtel et leur agence de voyage au sujet d’un supplément, a déclaré leur agent.

Khaya Global a déclaré à Reuters qu’au cours des deux semaines précédant la Coupe du monde, elle avait reçu des demandes de paiement de la part de chacun des sept hôtels sous contrat d’exclusivité, pour un montant total d’au moins 550 000 dollars, en plus des plus de 10 millions de dollars prépayés, selon elle. Reuters a vu des factures d’un montant de 550 000 dollars.

Reuters n’a pas vu le contrat original dans son intégralité, mais a examiné une copie d’une facture manuscrite de 40 000 dollars qui, selon le patron de Khaya, Volkhard Bauer, provient de l’Al Mansour Park Inn. Ni l’hôtel ni son propriétaire n’ont répondu à une demande de Reuters pour confirmer la facture.

« Je n’ai jamais rien entendu de tel, à aucune Coupe du monde », a déclaré Bauer au sujet des frais de dernière minute. Son agence Khaya a réservé des blocs d’hébergement et vendu des chambres aux supporters, aux sponsors de la FIFA et à d’autres officiels lors des trois précédentes Coupes du monde.

Les invités fatigués de Bauer ont finalement été enregistrés après que l’agence a viré la somme demandée, a-t-il déclaré à Reuters.

Un autre hôtel, le Waterfront Hotel and Apartments, a envoyé une facture de 53 700 dollars, vue par Reuters, pour que les clients disposent de lits supplémentaires dans neuf chambres pendant le tournoi, un supplément passant de 90 à 250 dollars par nuit, comme convenu.

Ni l’hôtel ni son propriétaire n’ont répondu aux demandes répétées de commentaires de Reuters.

PERLE VIDE Les visiteurs étrangers ne sont pas les seuls à avoir vu les coûts s’envoler.

Alors que certains propriétaires ont baissé leurs prix à l’approche du tournoi, beaucoup d’entre eux essaient encore d’obtenir des contrats à court terme à des taux beaucoup plus élevés, évinçant ainsi les résidents, selon le courtier en logement et les agents immobiliers.

Les loyers à long terme au Qatar ont augmenté de plus de 30 % au troisième trimestre, certains propriétaires exigeant des locataires potentiels qu’ils signent des baux de deux ans qui les enferment dans les prix actuels, selon un rapport du 30 septembre de la société de services immobiliers Cushman and Wakefield.

Reuters s’est entretenu avec des résidents de longue date de cinq immeubles d’habitation et de deux complexes résidentiels de Doha, qui ont déclaré que les propriétaires avaient, dans les mois précédant le tournoi, refusé de renouveler les contrats annuels et augmenté les loyers.

À The Pearl, un quartier résidentiel haut de gamme construit sur une île artificielle, une Tunisienne de 30 ans dont le bail a expiré en octobre a déclaré que le propriétaire de son appartement lui avait dit qu’il ne le renouvellerait qu’une fois la Coupe du monde terminée.

Il avait posé comme condition qu’elle laisse derrière elle ses meubles pour pouvoir louer l’appartement en tant que meublé, a déclaré la femme, qui a refusé d’être nommée ou d’identifier son propriétaire.

« Je me suis retrouvée obligée de dire oui à son offre », dit-elle, ajoutant qu’elle hésitait à s’engager sur des tarifs coûteux à long terme.

Mais elle avait quand même besoin de louer un appartement temporaire car ses frères, fans de football, avaient acheté des billets pour le tournoi.

Tags : Arabie Saoudite, Qatar, BEin, Qatar 2022, Coupe du Monde, Mondial, TOD.tv,

L’Arabie saoudite a bloqué le populaire service de diffusion en continu TOD.tv de la chaîne qatarie BeIN depuis le début de la Coupe du monde le 20 novembre, ce qui a entraîné une perturbation soudaine après 10 mois de bon fonctionnement.

BeIN Sports, avec ses plateformes en ligne dont TOD.tv, est le diffuseur officiel de la Coupe du monde de football de 2022 pour les audiences du Moyen-Orient et de l’Afrique du Nord.

Si l’on accède à la page TOD.tv depuis l’Arabie saoudite, une page s’affiche : « Désolé, la page demandée enfreint les règlements du ministère des médias ». Les chaînes BeIN en général étaient toujours disponibles via les antennes paraboliques.

Le 24 novembre, TOD.tv a envoyé un message à ses abonnés en Arabie saoudite pour les informer qu’il y avait une panne.

« Pour des raisons indépendantes de notre volonté, nous connaissons une panne dans le royaume d’Arabie saoudite, qui a actuellement un impact sur TOD.tv, le partenaire officiel de streaming de la Coupe du monde de la FIFA Qatar 2022 », a déclaré la société dans un courriel obtenu par Reuters.

Le bureau des communications du gouvernement saoudien n’a pas immédiatement répondu à une demande de commentaire de Reuters en dehors des heures de bureau. La FIFA n’a pas répondu immédiatement.

BeIN a refusé de commenter.

Les utilisateurs de Twitter ont inondé le compte de TOD.tv de messages demandant le remboursement de leurs frais d’abonnement après la panne, ou postant avec le hashtag « Le ministère des médias bloque TOD ».

Le prince héritier saoudien Mohammed bin Salman a assisté à la cérémonie d’ouverture de la première Coupe du monde de la FIFA au Moyen-Orient. Lors d’un match saoudien ultérieur, l’émir qatari Cheikh Tamim bin Hamad al-Thani portait un drapeau saoudien autour du cou.

Ces gestes ont été perçus comme des signes que le Qatar et l’Arabie saoudite ont repris leurs relations après que Riyad et ses alliés ont rompu leurs liens diplomatiques et commerciaux avec le Qatar en 2017 suite aux accusations que Doha soutenait le terrorisme, une accusation que le Qatar a démentie.

Cette année-là, beIN a été bloqué en Arabie saoudite.

En 2020, l’Organisation mondiale du commerce (OMC) a estimé que l’Arabie saoudite avait enfreint les règles mondiales relatives aux droits de propriété intellectuelle en ne poursuivant pas la chaîne de télévision pirate beoutQ pour piratage du contenu de beIN.

La même année, l’Autorité générale de la concurrence d’Arabie saoudite a annulé la licence de beIN Sports.

La chaîne a recommencé à émettre en Arabie saoudite en 2021.

En octobre, une source proche de beIN a déclaré à Reuters que des sociétés d’investissement saoudiennes et des hommes d’affaires américains envisageaient d’investir dans beIN. Bloomberg avait rapporté que le fonds de richesse saoudien PIF avait manifesté son intérêt pour le diffuseur.

TOD, une plateforme de streaming de beIN qui accueille exclusivement le contenu de beIN Sports ainsi que d’autres émissions de divertissement du Moyen-Orient, est en concurrence avec la plateforme Shahid du groupe saoudien MBC pour des millions d’abonnés dans la région.

Tags : Maroc, Belgique, Coupe du Monde, Mondiale, Qatar 2022, Lions de l’Atlas, Les Diables Rouges,

Après le Canada, le Maroc sera le prochain adversaire des Diables Rouges au Qatar, dimanche après-midi. Les Marocains ont commencé leur Coupe du Monde par un match nul et chercheront à obtenir leur première victoire en Coupe du Monde depuis 1998. Que pouvons-nous attendre de cette nation et à quoi devons-nous faire attention ?

Info générales :

– 22e au classement mondial – En activité depuis 1955 – Couleurs : Rouge-Vert – Surnom : les Lions de l’Atlas

Lors de la Coupe du Monde 2018 en Russie, les Marocains n’avaient obtenu qu’un point sur neuf, synonyme de dernière place dans un groupe composé de l’Espagne, du Portugal et de l’Iran. Le Maroc rêve à présent d’atteindre le deuxième tour. Lors de la première journée, l’équipe de l’Entraîneur fédéral Hoalid Regragui a fait match nul contre la Croatie (0-0). Ce résultat signifie que tout est encore jouable pour le Maroc.

Au Maroc, l’attention se porte particulièrement sur Hakim Ziyech et Achraf Hakimi. Hakimi est une menace offensive constante depuis son poste d’arrière droit. Après des passages au Real Madrid, à Dortmund et à l’Inter, Hakimi joue désormais au PSG. Malgré son âge de 24 ans, il a déjà un beau palmarès à son actif. Suite à une dispute avec l’entraîneur précédent, Ziyech a quant à lui été ressuscité par l’Entraîneur fédéral Regragui, qui n’est en poste que depuis la fin du mois d’août. La pression de la nation repose sur ses épaules. Le milieu de terrain offensif défend les couleurs de Chelsea.

1.1. Principales conclusions L’économie mondiale devrait croître à un taux moyen d’un peu plus de 3 % par an de 2011 à 2050, doubler de taille d’ici 2032 et presque doubler à nouveau d’ici 2050.

La Chine devrait dépasser les États-Unis en tant que plus grande économie d’ici 2017 en termes de parité de pouvoir d’achat (PPA) et d’ici 2027 en termes de taux de change du marché. L’Inde devrait devenir le troisième « géant économique mondial » d’ici 2050, loin devant le Brésil, qui devrait se hisser à la 4e place devant le Japon.

La Russie pourrait dépasser l’Allemagne pour devenir la plus grande économie européenne avant 2020 en termes de PPA et vers 2035 aux taux de change du marché. Les économies émergentes telles que le Mexique et l’Indonésie pourraient être plus grandes que le Royaume-Uni et la France d’ici 2050, et la Turquie plus grande que l’Italie.

En dehors du G20, le Vietnam, la Malaisie et le Nigéria ont tous un fort potentiel de croissance à long terme, tandis que la Pologne devrait largement dépasser les grandes économies d’Europe occidentale au cours des deux prochaines décennies.

1.2. Projections jusqu’en 2050

Ce rapport met à jour nos projections de croissance économique mondiale à long terme, publiées pour la dernière fois en janvier 2011. Celles-ci sont basées sur un modèle PwC qui tient compte des tendances projetées en matière de démographie, d’investissement en capital, de niveaux d’éducation et de progrès technologique.

Le graphique 1 montre les taux de croissance relatifs du PIB estimés pour les 24 économies de l’étude sur l’ensemble de la période 2011-50. Nous pouvons voir que les économies émergentes ont tendance à croître de 4 % par an ou plus, tandis que les économies avancées ont une croissance d’environ 2 % ou moins – nous continuerons à vivre dans une économie mondiale à deux vitesses pendant quelques décennies à venir en tant que processus de rattrapage Continuez.

L’évolution du classement du PIB mondial en PPA est présentée dans le tableau 1 ci-dessous. Les pays sélectionnés sont indiqués en gras pour mettre en évidence les changements notables dans les classements au fil du temps.

Cependant, même en 2050, le revenu moyen par habitant sera encore nettement plus élevé dans les économies avancées que dans les économies émergentes – l’écart de revenu actuel est tout simplement trop important pour être entièrement comblé au cours de cette période.

Contrairement aux arguments récents du professeur Robert Gordon et de certains autres commentateurs1 , nous ne nous attendons pas à un ralentissement significatif du rythme mondial du progrès technique étant donné la possibilité de nouvelles avancées majeures dans des domaines tels que les TIC, la biotechnologie et la nanotechnologie, bien que des économies émergentes telles que la Chine et L’Inde jouera un rôle croissant dans ces développements dans les décennies à venir. Cela alimentera davantage leur processus de rattrapage avec les économies avancées plus moroses.

1.3. Opportunités et défis pour les entreprises Ces tendances de croissance à long terme prévues présentent de nombreuses opportunités et défis pour les entreprises du Royaume-Uni et d’autres économies occidentales. La Chine, l’Inde, le Brésil et les autres marchés émergents mis en évidence dans notre étude deviendront non seulement des lieux de production à faible coût, mais aussi des marchés de consommation de plus en plus importants. À une époque où la croissance annuelle tendancielle ne devrait pas dépasser 2 % environ dans les économies avancées, les entreprises en quête de croissance devront se tourner de plus en plus vers ces marchés émergents.

En même temps, ces marchés peuvent être des endroits difficiles pour faire des affaires. Il sera important de comprendre et de s’adapter aux règles, réglementations et coutumes locales. La bonne stratégie d’entrée et, le cas échéant, le(s) bon(s) partenaire(s) de coentreprise seront cruciaux, tout comme de bonnes relations avec les autorités locales et les organismes de réglementation. Dans certains cas, les sites de production optimaux peuvent ne pas être les mêmes que les plus grands marchés de consommation (par exemple, investir en Malaisie, en Indonésie ou au Vietnam comme porte d’entrée vers la Chine ou l’Inde, ou en Pologne comme porte d’entrée vers la Russie).

1.4. Consommation d’énergie et changement climatique : trop tard pour 2 degrés ? Les gouvernements sont également confrontés à des défis importants, notamment en ce qui concerne les contraintes liées aux ressources naturelles telles que celles liées à la consommation d’énergie et au changement climatique. Comme le montre notre analyse, une approche « business as usual » basée sur nos projections de croissance du PIB pourrait entraîner un réchauffement climatique de 6˚C ou plus à long terme, tandis que l’objectif de 2˚C de l’ONU semble de plus en plus hors de portée compte tenu du manque de progrès. sur la décarbonation depuis 2000.

Un scénario de « verdissement progressif » plus plausible et abordable pourrait voir la décarbonisation à un rythme suffisant pour compenser largement les effets sur les émissions de la croissance économique, laissant ainsi les émissions mondiales totales de carbone en 2050 à des niveaux similaires à ceux d’aujourd’hui. Mais même ce scénario serait toujours compatible avec un réchauffement climatique de 4 degrés à long terme – il est peut-être déjà trop tard pour 2 degrés, comme l’explique plus en détail notre dernier rapport sur l’indice de l’économie à faibles émissions de carbone.2 Cependant, un tel changement climatique créera en lui-même de nouvelles opportunités pour les entreprises, par exemple en atténuant les risques liés aux phénomènes météorologiques violents parallèlement au développement de nouvelles technologies plus vertes.

2.Introduction

2.1. Contexte des rapports 2050 En mars 2006, nous avons produit un rapport présentant des projections de la croissance potentielle du PIB dans 17 grandes économies sur la période allant jusqu’en 20503. Ces pays étaient :

Le G7 (États-Unis, Japon, Allemagne, Royaume-Uni, France, Italie et Canada), plus l’Australie, la Corée du Sud et l’Espagne parmi les économies avancées actuelles ; et

les sept plus grandes économies de marché émergentes, que nous appelons collectivement le « E7 » (Chine, Inde, Brésil, Russie, Indonésie, Mexique et Turquie).

Ces projections ont été mises à jour en mars 2008 et janvier 2011, élargissant l’échantillon de pays dans ce dernier cas pour couvrir toutes les économies du G20 en y ajoutant l’Argentine, l’Afrique du Sud et l’Arabie saoudite. Nous avons également inclus le Vietnam et le Nigéria comme des « jokers » potentiels à croissance rapide en dehors du G20.

Nous réexaminons maintenant ces projections de PIB à long terme deux ans après notre dernier rapport et étendons l’échantillon pour inclure la Pologne (en tant que première économie de l’UE dans la région d’Europe centrale et orientale) et la Malaisie (en tant que pays potentiel à croissance rapide de taille moyenne l’économie de la région Asie-Pacifique qui peut fournir une rampe de lancement appropriée pour certaines entreprises occidentales investissant dans la région). Notre analyse suggère que ce groupe de 24 pays, qui représentent actuellement plus de 80 % du PIB mondial total, devrait inclure les 20 plus grandes économies du monde à l’horizon du milieu de ce siècle.

2.2. Notre approche de modélisation

Nous utilisons les données du PIB de la Banque mondiale jusqu’en 2011 et nos propres projections à moyen terme pour la croissance du PIB réel entre 2012 et 2017. Nous utilisons ensuite notre modèle économique à long terme pour estimer les taux de croissance tendanciels de 2018 à 2050. Ces estimations de croissance tendancielle à plus long terme sont motivée par les facteurs clés suivants (voir l’annexe A pour plus de détails) : Croissance de la population en âge de travailler (sur la base des dernières projections démographiques des Nations Unies).

Augmentations du capital humain, représentées ici par les niveaux d’éducation moyens de la population adulte.

La croissance du stock de capital physique, qui est tirée par l’investissement en capital net de l’amortissement.

Croissance de la productivité totale des facteurs, tirée par le progrès technologique et le rattrapage des pays à faible revenu par les pays plus riches en utilisant les technologies et procédés de ces derniers.

Les économies émergentes ont une croissance potentielle plus forte que les économies avancées actuelles sur la plupart de ces mesures, même s’il convient de souligner que cela suppose qu’elles continuent à suivre des politiques globalement favorables à la croissance. En ce sens, les projections concernent le PIB futur potentiel si de telles politiques sont suivies, plutôt que des prédictions inconditionnelles de ce qui se passera réellement, en gardant à l’esprit que tous ces pays ne seront peut-être pas en mesure de maintenir de telles politiques à long terme dans la pratique.

Bien entendu, de nombreuses incertitudes entourent ces projections de croissance à long terme. Il convient donc d’accorder plus d’attention aux grandes tendances indiquées plutôt qu’aux chiffres précis cités dans le reste de ce rapport. Les conclusions générales tirées sur le transfert de puissance économique mondiale du G7 vers les économies émergentes de l’E7 devraient cependant être robustes à ces incertitudes, à condition qu’il n’y ait pas de chocs catastrophiques (par exemple, guerre nucléaire mondiale, collisions d’astéroïdes, changement climatique mondial extrême, etc. . ) qui font dérailler durablement le processus global de développement économique mondial. Ces chocs doivent être distingués des variations cycliques à plus court terme, qui se produiront inévitablement à un degré plus ou moins grand dans toutes les économies, mais ne devraient pas modifier sensiblement les taux de croissance tendanciels moyens sous-jacents au cours de la période de quatre décennies considérée.

Qu’est-ce qui a changé depuis la mise à jour de janvier 2011 ? Nous avons apporté trois modifications principales à l’analyse depuis notre dernière mise à jour publiée en janvier 2011 :

Nous avons mis à jour les données historiques dans le modèle afin que l’année de référence soit désormais 2011 plutôt que 2009. Nos projections à moyen terme jusqu’en 2017 tiennent également compte du ralentissement observé dans la plupart des économies en 2011-2012, bien que cela n’ait pas une grande impact sur les taux de croissance tendanciels à plus long terme projetés par le modèle pour la période au-delà de 2017.

Nous avons ajouté la Malaisie et la Pologne à l’analyse et incluons les commentaires des économistes seniors de PwC de ces deux pays dans la section 3.4 ci-dessous.

Nous avons amélioré la manière dont les tendances des taux de change à long terme sont modélisées. L’évolution du taux de change réel d’un pays est toujours déterminée par la convergence vers le taux d’équilibre PPA à mesure qu’il s’enrichit, mais la base de cette hypothèse de convergence est désormais ancrée plus solidement dans les tendances historiques. 2.4. Structure de ce rapport Le reste du rapport est structuré comme suit : La section 3 résume les principaux résultats de l’analyse en termes de niveaux de PIB projetés, de taux de croissance et de tendances du revenu moyen jusqu’en 2050. La section 4 examine les obstacles potentiels à une croissance mondiale soutenue à long terme, y compris en particulier le défi de la forte consommation d’énergie et les risques liés au changement climatique.

La section 5 met en évidence les implications pour les entreprises des tendances de croissance projetées.

L’annexe A fournit de plus amples détails sur notre approche méthodologique, y compris les hypothèses formulées sur les principaux moteurs de la croissance dans le modèle.

L’annexe B comprend des résultats supplémentaires fondés sur le PIB aux taux de change du marché (RFG). Cela complète le matériel de la section 3, qui se concentre davantage sur les résultats pour le PIB aux parités de pouvoir d’achat (PPA)4.

Principaux résultats

3.1. Taille relative des économies

3.1.1. G7 contre E7

Dans cette section, nous examinons comment les tailles relatives des différentes économies sont projetées par notre modèle pour changer au fil du temps. Comme le montre le graphique 2, nos projections du scénario de base suggèrent que les pays de l’E7 seront plus de 50 % plus grands que les pays du G7, mesurés par le PIB aux taux de change du marché (MER) d’ici 2050, et environ 75 % plus grands en termes de PPA. En revanche, l’E7 représente actuellement un peu moins de la moitié de la taille des économies du G7 sur la base du PIB aux RFG et un peu plus de 80 % de la taille du G7 sur la base du PIB mesuré en termes de PPA.

Le graphique 4, qui montre les trajectoires de croissance de l’E7 et du G7 en termes de MER, brosse un tableau similaire, à l’exception que l’année où l’E7 dépasse le G7 est repoussée vers 2030, plutôt qu’en 2017. En effet, les niveaux de prix dans les économies de l’E7 sont, en moyenne, encore bien inférieurs aux niveaux du G7 lorsqu’on les compare aux taux de change actuels du marché – en d’autres termes, les RFG dans les économies de l’E7 sont bien inférieurs aux niveaux de parité de pouvoir d’achat (PPA).

Il s’agit d’un phénomène couramment observé pour les économies émergentes, mais l’expérience passée avec des pays à croissance rapide tels que le Japon dans les années 1960 à 1980 ou la Corée du Sud dans les années 1970 à 1990 suggère que les MER ont tendance à converger progressivement avec les taux de PPA à mesure que le développement économique se poursuit. . Cela pourrait se produire soit par une appréciation du taux de change nominal, soit par une inflation relativement élevée des prix intérieurs dans les économies émergentes, mais dans les deux cas, le résultat est susceptible d’être une appréciation réelle de la monnaie à long terme. Cet effet5, basé sur une équation économétrique estimée à partir de données passées, est intégré dans notre modèle et constitue la base de nos projections de PIB en termes de TCM comme le montre le graphique 4 ci-dessus. Cependant, ces projections de taux de change réels sont très incertaines dans la pratique, nous accordons donc plus de poids aux résultats de la PPA dans le reste de cette section, avec de plus amples détails sur les résultats du MER étant inclus dans l’annexe B étant donné qu’ils sont pertinents pour de nombreuses applications commerciales. .

3.1.2. La Chine, les États-Unis et l’Inde devraient être les économies mondiales dominantes d’ici 2050

Une grande partie de la croissance que nous prévoyons dans les économies de l’E7 sera tirée par la Chine et l’Inde. D’ici 2050, la Chine, les États-Unis et l’Inde seront probablement de loin les trois plus grandes économies du monde, comme l’illustre le graphique 5 ci-dessous.

Notre modèle suggère que la Chine pourrait dépasser les États-Unis d’ici 2017 en termes de PPA, et vers 2027 en termes de MER (voir graphique 6). L’estimation du MER est toutefois soumise à nos hypothèses sur le rythme de convergence du MER de la Chine avec son taux de change PPA estimé, que nous considérons comme plausible mais néanmoins sujet à une incertitude importante.

Le taux de croissance de la Chine devrait atteindre le nouvel objectif de 7 % du gouvernement pour la décennie en cours, mais se ralentira progressivement au cours de la période 2021-2050 à mesure que son économie arrivera à maturité. Le vieillissement rapide de la population et la hausse des coûts réels de la main-d’œuvre devraient faire passer la Chine d’une économie axée sur l’exportation à une économie davantage axée sur la consommation. Les entreprises occidentales sont également susceptibles de voir un changement dans leur façon de faire des affaires dans la région – la hausse des coûts signifiera que de nombreux emplois délocalisés sont susceptibles de quitter la Chine au fil du temps pour d’autres économies moins chères telles que le Vietnam et l’Indonésie, tandis que les exportateurs chinois se retrouvent davantage en concurrence sur la base de la qualité que sur celle des prix sur leurs principaux marchés d’exportation des États-Unis et de l’UE. 3.1.3. Au-delà des 3 premiers pays Le tableau 2 résume nos projections pour les 20 plus grandes économies en 2011, 2030 et 2050, mesurées par le PIB aux PPA. Les pays sélectionnés sont mis en évidence en gras dans le tableau pour rendre plus claire l’évolution de leur classement du PIB au fil du temps.

En plus de la hausse de la Chine et de l’Inde déjà notée, un autre développement notable projeté par notre modèle est que le Mexique et l’Indonésie pourraient se hisser parmi les 10 plus grandes économies – se classant respectivement 7e et 8e d’ici 2050 en termes de PIB aux PPA. La Russie pourrait submerger l’Allemagne bien avant 2030 pour devenir la plus grande économie européenne, mais dans le classement mondial, elle pourrait alors être dépassée par le Brésil avant 2050. Le Nigeria et le Vietnam devraient entrer dans le top 20 d’ici 2050 aux 13e et 19e places respectivement. La Malaisie reste juste en dehors du top 20 compte tenu de sa population relativement faible par rapport aux autres économies émergentes considérées ici, mais a néanmoins un fort potentiel de croissance, comme expliqué plus en détail dans la section 3.4.2 ci-dessous.

Le Royaume-Uni devrait passer de la 9e à la 11e place d’ici 2050 étant donné qu’il s’agit d’une économie relativement mature et avancée, bien qu’il se maintienne relativement bien par rapport aux autres économies avancées, en partie en raison d’une démographie relativement favorable selon les normes de l’UE. En revanche, une démographie moins favorable freine la croissance polonaise après 2030, même si elle devrait continuer à croître relativement fortement pendant au moins les deux prochaines décennies, comme indiqué plus en détail à la section 3.4.1 ci-dessous.

3.2. Croissance relative du PIB

Le graphique 7 montre les taux de croissance annuels moyens du PIB réel mesurés en PPA6 pour chaque pays pour la période de 2011 à 2050, et la contribution à celle-ci de la croissance moyenne du PIB par habitant (qui peut être interprétée comme une croissance de la productivité du travail) et de la taux de croissance démographique sur cette période.

Le graphique 7 montre que :

Les économies émergentes devraient croître beaucoup plus rapidement que celles du G7 et des autres économies avancées actuelles au cours des quatre prochaines décennies.

Le Nigeria pourrait être le pays à la croissance la plus rapide de notre échantillon en raison de sa population active jeune et croissante, mais cela dépend de l’utilisation de sa richesse pétrolière pour développer une économie plus large avec de meilleures infrastructures et institutions (par exemple en ce qui concerne l’état de droit et la gouvernance politique). ) et donc soutenir la croissance de la productivité à long terme – le potentiel est là, mais il reste à le concrétiser.

Le Vietnam est également une économie à croissance rapide potentielle, même s’il a besoin d’un cadre de politique macroéconomique plus solide pour soutenir une croissance rapide à long terme.

L’Inde, l’Indonésie et la Malaisie ont également un fort potentiel de croissance dans la région asiatique, à la fois en raison de leur propre dynamisme et de l’attrait de la grande économie chinoise (voir la section 3.4.2 ci-dessous pour plus de détails sur la Malaisie).

Comme indiqué ci-dessus, le taux de croissance de la Chine devrait ralentir après 2020 à mesure que son économie mûrit. L’augmentation de la productivité du travail sera le principal moteur de sa croissance au-delà de 2020, la structure par âge de la population chinoise devenant de moins en moins jeune (accentuée par sa politique de l’enfant unique depuis 30 ans). Cependant, la croissance chinoise devrait rester autour de 3-4% par an même dans les années 2040, toujours bien au-dessus des niveaux projetés aux États-Unis ou dans l’UE.

Bon nombre des économies avancées actuelles connaîtront une croissance démographique extrêmement faible – en fait, le Japon et l’Allemagne connaîtront en fait une croissance démographique négative en moyenne au cours de la période allant jusqu’en 2050 (ceci est également vrai pour la Russie et, comme indiqué plus en détail dans la section 3.4.1 ci-dessous, la Pologne ).

3.3. Niveaux de revenu relatifs

Le graphique 8 ci-dessous montre le PIB par habitant projeté en termes de PPA pour les économies du G7 et de l’E7. Bien que les pays de l’E7 soient sur le point de dépasser les pays du G7 en termes de taille globale et de taux de croissance, on s’attend toujours à ce qu’ils accusent un retard important par rapport aux pays du G7 en 2050 en termes de PIB par habitant.

Les États-Unis devraient conserver leur première place dans ce groupe en termes de niveaux de revenu moyens en 2050, tandis que de grands pays émergents tels que la Chine, le Brésil, l’Indonésie et l’Inde occupent toujours le bas du tableau des revenus. Cependant, les écarts de PIB par habitant entre les deux groupes de pays devraient se combler de manière significative (par exemple, le PIB par habitant de la Chine en proportion des niveaux américains devrait passer de 18 % en 2011 à 44 % en 2050). Le Royaume-Uni est classé quatrième au sein des pays du G7 en termes de PIB par habitant projeté en 2050, derrière les États-Unis et, dans une bien moindre mesure, également le Canada et la France, mais reste assez bien placé sur cette mesure en termes mondiaux.

Cette analyse montre clairement pourquoi les entreprises occidentales ne devraient pas abandonner leurs marchés domestiques aux États-Unis et dans l’UE, même si ceux-ci croissent beaucoup plus lentement en moyenne que les économies émergentes. Pour les produits et services de plus grande valeur, les marchés des États-Unis et de l’UE resteront des emplacements attrayants compte tenu de leurs consommateurs plus aisés, bien que les multinationales des marchés émergents puissent s’attendre à atteindre une position de plus en plus forte sur ces marchés au fil du temps à mesure qu’elles progressent dans la chaîne de valeur.

3.4. Zoom sur la Pologne et la Malaisie

Dans cette édition du rapport Le Monde en 2050, nous examinons de plus près la Pologne et la Malaisie, qui ont été ajoutées à l’étude pour la première fois. Les commentaires suivants ont été rédigés par des experts économiques de haut niveau de PwC dans ces deux pays.

3.4.1. Commentaire sur les projections de croissance à long terme pour la Pologne

Selon notre modèle de projection, le PIB polonais augmentera à un taux réel moyen d’environ 2,5 % par an jusqu’en 2050. Cela peut sembler quelque peu faible étant donné que le taux de croissance moyen de l’économie polonaise depuis l’introduction des réformes du marché en 1990 a été de 3,3 % par an. Compte tenu de cette perspective historique, un taux de croissance inférieur à 3 % est généralement perçu comme décevant pour la Pologne. Une autre raison de cette perception est que l’expérience passée suggère que l’emploi en Pologne ne commence à augmenter (en moyenne) que lorsque le taux de croissance du PIB dépasse 3 %.

D’autre part, les recherches économiques passées montrent qu’à mesure qu’une économie s’enrichit, son potentiel de croissance peut avoir tendance, toutes choses égales par ailleurs, à diminuer. Au début du processus de réforme en 1990, le PIB polonais par habitant ne représentait que 8 % des niveaux allemands aux taux de change du marché de l’époque et seulement environ 32 % en termes de PPA après ajustement des différences de niveau de prix : les ratios actuels correspondants sont de 30 % et 54 % respectivement.

Il existe également une opinion générale selon laquelle les performances post-crise des principaux marchés d’exportation polonais dans l’UE ne seront pas aussi bonnes à l’avenir qu’avant 2008.

Alors, dans ce contexte, un taux de croissance moyen à long terme projeté d’environ 2,5 % jusqu’en 2050 est-il vraiment si décevant ? Regardons les performances de la Pologne en termes relatifs par rapport à l’Allemagne (cf. graphique 9 ci-dessous).

Ces projections de croissance à long terme peuvent être divisées en deux périodes : avant et après 2030. Au cours de la période antérieure jusqu’en 2030, le taux de croissance projeté pour la Pologne est nettement supérieur à celui de l’Allemagne. Le taux polonais moyen devrait en fait être d’environ 3 % par an, légèrement inférieur à sa moyenne historique depuis 1990. La rupture intervient dans les décennies après 2030, lorsque les taux de croissance polonais convergent beaucoup plus étroitement avec ceux de l’Allemagne, tout en restant légèrement plus élevés. Sur l’ensemble de la période jusqu’en 2050, cependant, la croissance polonaise est supérieure d’environ 1 point de pourcentage par an à celle de l’Allemagne, ce qui conduit à une différence de croissance cumulée significative (près de 50 % au total sur les quatre décennies jusqu’en 2050).

Le potentiel de croissance relativement fort de l’économie polonaise au cours des 20 prochaines années par rapport à l’Allemagne (et en fait à d’autres grandes économies d’Europe occidentale telles que le Royaume-Uni et la France) résulte d’un certain nombre de facteurs.

Premièrement, malgré les progrès passés, la Pologne reste un pays relativement pauvre par rapport à l’Allemagne, tout en bénéficiant d’une intégration complète avec le grand marché de l’UE. Ce qui est encore plus important, en particulier alors que les économies de l’UE ont connu des difficultés ces dernières années, c’est que l’adhésion de la Pologne à l’UE offre une stabilité institutionnelle à la fois réelle et perçue en termes de facteurs tels que l’État de droit et la responsabilité politique. Cela signifie que la Pologne devrait rester un endroit à croissance relativement rapide et stable pour investir pendant de nombreuses années à venir.