Gains mitigés pour les pays Mena – FMI, croissance, Algérie, pétrole, gaz, Moyen-Orient, Afrique du Nord, guerre russo-ukrainienne,

Le renforcement de la croissance de la reprise stabilise les niveaux d’endettement régionaux, tandis que la hausse des prix de l’énergie génère de solides excédents courants parmi les exportateurs de pétrole et un retour aux excédents budgétaires pour certains

La région du Moyen-Orient et de l’Afrique du Nord est parmi les plus touchées par la guerre russo-ukrainienne

Les perspectives de croissance économique se sont assombries à l’échelle mondiale et dans la région du Moyen-Orient et de l’Afrique du Nord (MENA) six mois après que le FMI, basé à Washington, a publié ses précédentes prévisions semestrielles.

Le fonds s’attend à ce que le PIB réel dans la région Mena augmente d’environ 5 % en 2022 et de 3,6 % d’ici 2023, contre une croissance estimée à 5,8 % dans la région en 2021.

Une croissance économique inégale est prévue entre les exportateurs et les importateurs de combustibles fossiles de la région à la suite des prix records du pétrole et du gaz et de la guerre russo-ukrainienne.

L’Arabie saoudite, par exemple, devrait connaître une croissance de 7,6 %, soit une hausse de 2,8 points de pourcentage par rapport aux prévisions du FMI en octobre.

Les prévisions pour 2022 pour l’Arabie saoudite reflètent « une production pétrolière plus élevée conformément à l’accord Opep+, renforcée par une croissance plus forte que prévu dans le secteur non pétrolier », a déclaré le FMI.

Le PIB réel des Émirats arabes unis devrait augmenter de 4,2 % en 2022, contre environ 2,3 % en 2021.

L’Iraq et le Koweït, les économies les plus dépendantes du pétrole de la région, devraient enregistrer des croissances de 9,5 et 8,2 % cette année, contre 5,9 % et 1,3 % en 2021.

Cependant, le FMI prévoit l’inverse pour l’Iran et l’Algérie, tous deux exportateurs de pétrole. La croissance du PIB réel devrait ralentir de 4 % en 2021 pour les deux pays à 3 % en Iran et 2,4 % en Algérie cette année.

De même, le FMI s’attend à un ralentissement de la croissance des importateurs de pétrole que sont le Maroc et la Tunisie. La croissance du PIB réel du Maroc devrait passer de 7,2 % à 1,1 %, tandis que celle de la Tunisie passera de 3,1 % à 2,2 %.

L’Égypte et la Jordanie devraient résister à la tendance baissière. La banque prévoit une croissance de l’économie égyptienne de 5,9 % en 2022 contre environ 3,3 % en 2021, tandis que la Jordanie devrait croître de 0,4 point de pourcentage en 2022 à 2,4 % par rapport à l’année précédente.

Maroc: Découverte de pétrole à Tarfaya, un mensonge – îles Canaries, Association des géologues et géophysiciens pétroliers espagnols, AGGEP, publicité pour attirer les investisseurs,

Le Maroc n’a fait aucune découverte de gisements de pétrole à Tarfaya, au large des îles Canaries, a affirmé l’Association des géologues et géophysiciens pétroliers espagnols (AGGEP) dans un communiqué publié sur les réseaux sociaux.

« Tous les chiffres qui ont été récemment publiés sur le pétrole fantôme au Maroc entrent dans la catégorie des ressources non découvertes ou prospectives », a indiqué l’AGGEP dans sa note L’Association espagnole qualifie, dans une autre publication sur son compte Facebook, la découverte de « fausse », estimant qu’il s’agit d’une « publicité organisée par le Maroc pour attirer les investisseurs ».

Se basant sur les systèmes d’évaluation et de classification des ressources et réserves d’hydrocarbures, qui fixent les critères de détermination de la rentabilité d’un champ ou d’un puits de pétrole ou de gaz, l’AGGEP explique que « la capacité d’un milliard de baril de pétrole brut annoncée pour ces +découvertes marocaines+ paraît certes élevée, mais ne servirait qu’à satisfaire la demande de pétrole d’un pays de taille moyenne comme l’Espagne qui consomme 1,3 million de barils par jour et près de 500 millions de barils par an, pendant deux ans ».

Ce projet n’est pas rentable, au regard des coûts d’extraction aussi élevés du fait de la profondeur de la mer, selon les experts. La semaine dernière, le Maroc a annoncé avoir découvert plusieurs puits de pétrole dont deux dans la zone de Tarfaya, près des eaux canariennes.

Pétrole : Le Brent se reprend légèrement – état des stocks américains de pétrole, West Texas Intermediate,

Les prix du pétrole se reprenaient mercredi, après avoir perdu plus de 5% la veille, les craintes concernant l’offre en or noir reprenant le dessus sur le marché, les facteurs de perturbations de l’approvisionnement s’additionnant. Le baril de Brent de la mer du Nord pour livraison en juin prenait dans la matinée 0,66% à 107,96 dollars. Le baril de West Texas Intermediate (WTI) américain pour livraison en mai, dont c’est le dernier jour d’utilisation comme contrat de référence, gagnait quant à lui 0,90% à 103,48 dollars.

Selon les analystes, le pétrole s’échange à nouveau à la hausse après ses pertes de mardi, car les replis du prix du brut sont toujours considérés comme des « opportunités d’achat intéressantes ». Le ralentissement du côté de la demande freine certainement la tendance haussière, mais il ne pèse pas nécessairement assez pour inverser la tendance, ont-ils commenté. En effet, l’offre reste problématique notamment avec la situation politique en Libye et les attaques des Houthis visant l’Arabie saoudite, détaillent-ils. La Compagnie nationale de pétrole en Libye avait annoncé lundi la fermeture de deux sites pétroliers majeurs, après la fermeture de plusieurs autres installations en lien avec des protestations et des rivalités politiques.

Le marché attend également la publication de l’état des stocks américains de pétrole par l’Agence américaine d’information sur l’énergie (EIA). Les analystes tablent sur une hausse de 3 million de barils des réserves commerciales de brut, selon la médiane d’un consensus compilé par Bloomberg.

Pétrole : Le Brent à 101,46 dollars – West Texas Intermediate,

Les prix du pétrole sont repartis hier à la hausse suite à l’allègement des restrictions sanitaires à Shanghai, ce qui rassure le marché sur le maintien de la demande d’autant que l’Opep a prévenu qu’elle ne serait pas en mesure de compenser l’offre de brut russe.

À cet effet, le baril de Brent, de la mer du Nord pour livraison en juin était à 101.46 dollars soit une hausse de 3.38% par rapport à lundi 11 avril. Le baril de West Texas Intermediate (WTI) américain pour livraison en mai grimpait quant à lui de 3,31% à 97.43 dollars. « Les prix du pétrole remontent après que la Chine ait assoupli certaines de ses restrictions Covid-19 à Shanghai, atténuant la nervosité des investisseurs quant à l’éventualité d’un ralentissement de la demande de la deuxième économie mondiale », commente Victoria Scholar, analyste chez Interactive investor.

Shanghai a en effet allégé lundi les restrictions dans certains quartiers à la suite d’un mécontentement croissant face au confinement très strict qui a enfermé chez eux 25 millions d’habitants. Ce confinement a causé des pénuries alimentaires et contraint des milliers de personnes à l’isolement dans des centres spécialisés. « Je pense que le marché a rebondi de manière beaucoup trop optimiste sur ce point », estime cependant Stephen Innes, analyste chez SPI Asset Management soulignant que ce changement de politique serait dû à des pénuries de nourriture dans des zones de grande envergure et au manque de coursiers pour livrer la nourriture. « Il ne s’agit en aucun cas d’un revirement de politique de zéro Covid » affirme-t-il.

Avec l’impact de la crise du coronavirus et récemment avec la crise ukrainienne, plus jamais le monde ne sera comme avant préfigurant d’importantes mutations dans les relations internationales, sécuritaires, politiques et économiques, où la crise ukrainienne a des impacts sur le cours du pétrole/gaz, mais également sur la sécurité alimentaire. Les années à venir devraient conduire à de profondes reconfigurations socio-économiques, technologiques mais également sécuritaires.

Abderrahmane Mebtoul Professeur des universités, expert international. Docteur d’Etat 1974

Cette contribution est une synthèse remaniée d’une étude sous ma direction parue à l’Institut français des relations internationales – IFRI Paris décembre 2011 d’une brûlante actualité sur le Maghreb face aux enjeux géostratégiques, de quatre interventions, à New York organisé par les fondations –Bill Gates- Rockefeller à New York en novembre. 2012, sur les relations USA/Maghreb-Afrique, en mars 2015 au Sénat français à l’invitation de Jean Pierre Chevènement, de l’association internationale africaine ARGA en mai 2015 et à Malte à l’invitation de la commission européenne en avril 2016 sur les enjeux géostratégiques en Méditerranée. En effet, privilégiant en premier lieu ses intérêts stratégiques, partie prenante du dialogue méditerranéen (DM), l’Algérie acteur stratégique de la stabilité régionale du point de vue sécuritaire et énergétique comme j’ai eu à l’affirmer, en tant qu’expert international, lors de plusieurs interviews internationaux lors de mon récent séjour en Europe, et lors d’un débat au Sénat français le 9 novembre 2022 en présence d’importantes personnalités internationales. L’Algérie lors du récent vote à l’ONU sur la crise ukrainienne, ayant opté pour la neutralité, agit en fonction d’un certain nombre de principes fondement de sa politique étrangère, et d’une volonté de contribuer à la sécurité et la stabilité dans la région que ce soit dans le cadre d’une coopération avec l’Otan, avec les structures de défense que l’Union Européenne entend mettre en place, et également avec la Russie, ou la Chine, pour ne citer que les principaux acteurs.

1.-C’est que la fin de la guerre froide marquée par l’effondrement du bloc soviétique et les attentats survenus aux Etats-Unis le 11 septembre 2001, représentent un tournant capital dans l’histoire contemporaine. Le premier évènement marque la fin d’un monde né un demi-siècle plutôt et la dislocation d’une architecture internationale qui s’est traduite des décennies durant par les divisions, les déchirements et les guerres que nous savons. Aujourd’hui, les menaces sur la sécurité ont pour nom terrorisme, prolifération des armes de destruction massive, crises régionales et délitement de certains Etats. Or, les défis collectifs, anciens ou nouveaux, sont une autre source de menace : ils concernent les ressources hydriques, la pauvreté, les épidémies, l’environnement. Ils sont d’ordre local, régional et global. Entre la lointaine et très présente Amérique et la proche et bien lointaine Europe, entre une stratégie globale et hégémonique, qui possède tous les moyens de sa mise en œuvre et de sa projection, et une stratégie à vocation globale qui se construit laborieusement et qui peine à s’autonomiser et à se projeter dans son environnement géopolitique immédiat, quelle attitude adopter et quels choix faire pour l’Algérie ? Interpellée et sollicitée, l’Algérie s’interroge légitimement sur le rôle, la place ou l’intérêt que telle option ou tel cadre lui réserve ou lui offre, qu’il s’agisse du dialogue méditerranéen de l’Otan ou du partenariat euro-méditerranéen, dans sa dimension tant économique que sécuritaire. L’adaptation étant la clef de la survie et le pragmatisme un outil éminemment moderne de gestion des relations avec autrui, l’Algérie devant faire que celui que commandent la raison et ses intérêts. Sept pays appartenant à la région méditerranéenne sont aujourd’hui des partenaires de l’Organisation de l’Atlantique Nord dans le cadre de ce qu’on appelle le dialogue méditerranéen de l’Otan. Ce partenariat que l’Otan, et à travers lui les Etats-Unis, rentre dans une stratégie de multiplication et de diversification des partenariats qui touchent plusieurs régions : les anciennes républiques soviétiques, le Caucase, l’Asie centrale, la Russie, la Chine, etc. Toutefois, du fait de l’intégration à l’Otan qui a touché en novembre 2002 sept pays de l’ex-bloc soviétique le texte signé à Paris le 19 novembre 1990 entre l’Alliance Atlantique et le Pacte de Varsovie devient un projet caduc. Dès lors, le dialogue méditerranéen de l’Otan est l’objet de toutes les attentions de la part de cette organisation qui a décidé de le transformer en partenariat stratégique. La région Maghreb d’une manière particulière et la Méditerranée d’une manière générale représentent pour l’Otan son flanc sud tout en étant le passage obligé vers le Moyen-Orient qui recèle de fabuleuses richesses pétrolières et où se trouve un allié stratégique de tout premier plan pour les Etats-Unis, Israël. L’intérêt que portent ces derniers à la Méditerranée occidentale n’est pas nouveau, tant le projet du Grand Moyen- Orient, (GMO notamment à travers les résolutions du sommet de Rabat le dernier semestre 2004) que le ‘projet américain Eizenstat. Mais le contrôle de l’énergie, cœur de la sécurité des Nations, au niveau mondial détermine la stratégie géo- stratégique américaine chinoise et européenne. C’est que la consommation d’énergie a connu une évolution depuis que le monde est monde expliquant bon nombre de conflits, depuis la révolution industrielle à nos jours en précisant que les différentes sources d’énergie sont en concurrence : charbon – pétrole , gaz, nucléaire, les énergies renouvelables dont le solaire, éolienne, géothermique et l’hydrogène 2030/2050, en cas d’épuisement dans 40 à 50 ans des réserves de pétrole et de gaz, deux pays du Maghreb étant relativement bien dotés l’Algérie et la Libye. L’énergie est au cœur de la stratégie de la sécurité mondiale, le problème du contrôle des réserves stratégiques est à l’origine des tensions en Irak et son alliance stratégique avec l’Iran, ( 2e puissance pétrolière après l’Arabie saoudite ), d’étroites relations Iran/Qatar, avec respectivement 35 000 et 15 000 milliards de mètres cubes des réserves gazières mondiales contre 45 000 pour la Russie, l’Iran contrôlant une grande partie du passage maritime des exportations des hydrocarbures des principaux pays du Golfe à travers le détroit d’Ormuz, dont les réserves mondiales sont de plus de 60% de la planète, des tensions au Soudan (dont la Chine est présente dans ce pays pour le pétrole ). C’est dans ce cadre que rentre la résolution du Parlement américain (juillet 2007), qui a voté une motion contre un cartel de gaz et ayant une stratégie de limiter l’influence du cartel OPEP, bien que cette organisation représente moins de 33% à l’heure actuelle de la production commercialisée du pétrole, mais ayant acquis une plus grande influence en avec l’appui de la Russie et bon nombre d’autres pays OPEP+. Dans ce cadre, il est utile de préciser que le marché pétrolier étant un marché mondial et le marché gazier actuellement étant un marché segmenté, ( prédominance des canalisations, le GNL étant marginal) le prix indexé sur celui du pétrole, le coût élevé et la marge bénéficiaire réduire, (d’où la non-rentabilité des gisements marginaux contrairement à ceux du pétrole) et il est très difficile dans la conjoncture actuelle d’ imaginer un marché OPEP du gaz répondant au marché boursier classique, peut-être à moyen terme avec la généralisation des GNL. Concernant la conjoncture actuelle, l’embargo décidé par le président américain, dont les USA qui ne dépendent pas de l’énergie russe, moins de 7%, étant devenu autonome grâce au pétrole/gaz de schiste, étant devenu exportateur et surtout la position mesurée des pays de l’Union européenne des 27 lors de la dernière rencontre à Versailles à Paris, le 10 mars 2022 fortement dépendants du gaz russe pour 45/47% et 27% pour le pétrole, surtout l’Allemagne et l’assurance de la Russie de continuer à approvisionner l’Europe a fait que le cours du gaz a perdu 50 % depuis son sommet atteint le 7 mars 2022 à 345 mégawattheure, ayant reculé depuis le 11 mars 2022, de 18,09 % à 175,75 euros le mégawattheure mais reste en hausse de 147 % depuis début janvier 2022. Idem avec une accalmie du cours du pétrole qui a été coté le 14 mars 2022 20h GMT, à 105,22 dollars pour le Brent et pour le Wit 101,38 dollars. Alors que certains prévoyaient rapidement un cours à 200 dollars alors qu’actuellement aucun expert ne peut prédire l’évolution des cours, étant fonction des facteurs déterminants de la géopolitique. L’alternative de la Chine où les relations commerciales de Pékin et de Moscou étant régies à 17,5% par le yuan, le système de paiement CIPS étant principalement utilisé pour régler les crédits internationaux en yuan et les échanges liés à l’initiative «Belt and Road», agissant comme un système alternatif au traditionnel Swift créé en 1973, bien qu’il n’en soit pas encore totalement indépendant et récemment de la proposition de l’Inde ,selon des agences internationales en date du 12/03/2022 d’importer le pétrole russe et d’autres matières premières moyennent un règlement de la transaction dans un système rouble/roupie, contrebalancera-t-il les prévisions de la Commission européenne dans sa note officielle du 8 mars 2022 d’un plan visant à supprimer sa dépendance à l’égard des combustibles fossiles russes «bien avant 2030, prévoyant notamment de réduire la demande européenne en gaz russe de deux tiers d’ici à la fin de l’année 2022 et cela est – réalisable Mais à terme se dessine une autre stratégie, à moyen terme l’accélération de la transition énergétique et à court terme, le paradoxe, de se tourner vers d’autres pays pour leur approvisionnements, les ennemis d’hier, sous la pression de la conjoncture, les émissaires américains envoyés au Venezuela, premier réservoir de pétrole brut au monde, 266 milliards de barils ( certes un pétrole lourd) et l’accélération des négociations avec l’Iran deuxième réservoir mondial de gaz 35 000 milliards de mètres cubes gazeux après la Russie 45 000, qui est disposé selon son ministre de l’énergie à augmenter sa production également de pétrole avec environ 55 milliards de barils de réserve de pétrole, le seul pays sous réserve d’investissements massifs avec le Qatar à contrebalancer la Russie pour le gaz, tout en faisant pression sur les pays l’OPEP dont l’Arabie saoudite 267 milliards de barils de pétrole de réserve, les Emiraties 98 milliards de barils de pétrole de réserve, ce dernier ayant annoncé son intention d’accroître sa production.

N’oublions pas les négociations en cours avec le Qatar 15 000 milliards de mètres cubes gazeux de réserve, le Mozambique 5000 milliards, le Nigeria 5500 milliards, la Libye 42 milliards de barils de pétrole et 1500 milliards de mètres cubes de gaz, l’Algérie plus de 10 milliards de barils de pétrole et 2500 milliards de mètres cubes, pour le gaz, approvisionnant 11% l’Europe malgré sa forte consommation intérieure, devant renforcer son investissement dans le cadre de la transition énergétique dans le cadre d’un partenariat gagnant -gagnant.

2.- Le dialogue méditerranéen de l’Otan (DM) a été lancé dès 1995. Pour rappel, on notera qu’en juillet 1997 le Sommet de Madrid des chefs d’Etat et de gouvernement des pays de l’Otan crée le Groupe de coopération méditerranéenne (MCG) qui est placé sous l’autorité du Conseil de l’Atlantique Nord. A partir de cette date, les pays de l’Otan et leurs partenaires méditerranéens se réunissent de manière régulière « à 19+1 ou 19+7». Le Conseil de l’Atlantique Nord prend ensuite des mesures pour renforcer les « dimensions politiques et pratiques » du DM, mesures qui ont été entérinées par le Sommet de Washington (avril 1999) des chefs d’Etat et de gouvernement. Suite aux attentats du 11 septembre 2001, le Conseil prend d’autres mesures destinées à renforcer le DM et ce, en janvier 2002 et en juin de la même année. Parmi ces mesures, citons l’organisation de consultations entre l’Otan et les partenaires méditerranéens sur la question du terrorisme. Lors de la réunion de Reykjavik, tenue en mai 2002, les ministres des Affaires étrangères des pays de l’Otan décident de renforcer les dimensions politique et pratique du dialogue méditerranéen, notamment en menant des consultations avec les partenaires méditerranéens sur des questions de sécurité d’intérêt commun, y compris en rapport avec le terrorisme. Mais c’est surtout le sommet de l’Otan qui s’est tenu le 29 juin 2004 à Istanbul, mettant l’accent concrètement sur l’urgence de l’approfondissement, qui a ouvert le dialogue méditerranéen de l’Otan en le transformant en véritable partenariat et de lancer l’initiative de coopération avec certains pays du DM, dialogue qui s’est poursuivi entre 2005/2021. Le document officiel publié par l’Otan et intitulé «renforcement du dialogue méditerranéen, avec établissement d’un inventaire des domaines de coopération possibles » résume ainsi cet aspect du renforcement du DM.

Le but recherché serait d’établir entre l’Otan et les pays du DM des relations à long terme axées sur ce processus en fonction des intérêts mutuels de sécurité, ainsi que de permettre à l’Otan de contribuer de façon significative à promouvoir le dialogue et la coopération dans la région méditerranéenne. Par ailleurs, la dimension politique du dialogue méditerranéen devrait être renforcée par une plus large exploitation des possibilités qu’offre le dialogue multi/bilatéral existant ; la poursuite de l’action en faveur des contacts de haut niveau et d’une implication des décideurs, selon le cas; des mesures visant à rapprocher encore les partenaires méditerranéens de l’Otan et enfin le renforcement de la complémentarité avec d’autres initiatives internationales».

A cet effet, l’intensification des relations politiques peut se faire selon plusieurs formules notamment les réunions à 19+1 et à 19+7. Ces réunions remontent à la création du MCG (Groupe de coopération méditerranéenne) en 1997 et se tiennent régulièrement depuis. Nous avons une autre formule, émanant du Conseil de l’Atlantique Nord, les réunions au niveau des Ambassadeurs des pays de l’Otan et du DM (NAC+1 et NAC+7) que se tiennent depuis octobre 2001. S’agissant des réunions annuelles à 19+1 au niveau des ambassadeurs (NAC+1), elles continuent de se tenir pour des échanges de vues sur la situation régionale et des débats sur l’évolution et les perspectives de développement du DM. Quant aux réunions à 19+7 au niveau des Ambassadeurs (NAC+7), elles continuent d’être organisées au moins deux fois par an, en particulier après les réunions ministérielles et les sommets des chefs d’Etat et de gouvernement de l’Otan, afin d’informer les Ambassadeurs des pays du DM des résultats de ces réunions et de procéder à des échanges de vues sur des questions en rapport avec le DM.

Dans ce cadre, le Conseil de partenariat euro- atlantique (CPEA) et le Partenariat pour la paix (PPP) sont deux cadres qui ont été institués. A cet effet, il est prévu d’explorer les possibilités d’associer les pays du DM, cas par cas, à des activités du CPEA et du PPP spécialement choisies et d’encourager les partenaires méditerranéens à participer de façon plus large aux activités auxquelles la coopération dans le cadre du CPEA et du PPP leur permet déjà d’accéder. Deux initiatives internationales peuvent être citées : le processus de Barcelone de l’Union européenne et le dialogue méditerranéen de l’OSCE. Le Conseil de l’Atlantique Nord a décidé que l’Otan proposerait à l’UE l’organisation périodique d’exposés et d’échanges d’informations sur les activités de chacune des deux organisations dans le domaine de la sécurité et de la stabilité dans la région méditerranéenne. Ainsi, il est envisagé d’organiser des réunions d’experts de l’Otan et de l’OSCE pour examiner des questions d’intérêts communs. Dans cette perspective, la démarche à suivre consisterait à prévoir notamment des activités ciblées, l’objectif consistant à couvrir des secteurs où l’Otan dispose d’un avantage comparatif reconnu et pouvant apporter une «valeur ajoutée», en particulier dans le domaine militaire, et pour lesquels les partenaires méditerranéens ont manifesté de l’intérêt. Deuxièmement, l’accent est mis sur la mise à profit de l’expérience acquise dans le cadre du partenariat pour la paix (PPP), avec notamment l’ouverture d’activités PPP supplémentaires aux pays du DM et/ou l’adaptation d’activités PPP à leurs besoins spécifiques, le document insistant, à ce niveau, sur la nécessaire consultation préalable des pays du dialogue méditerranéen (DM). (Etude du professeur Abderrahmane MEBTOUL parue à l’Institut français des relations internationales (IFRI Paris France)» la coopération Maghreb Europe face aux enjeux géostratégiques » (novembre 2011)- chapitre III- « la stratégie de l’OTAN face aux enjeux géostratégiques en Méditerranée» Débat à l’Université d’Oran 2, le 27 mai 2015 lors d’une conférence-débat sur «le monde qui vient– enjeux géostratégiques- et perspectives pour l’Algérie», animé par l’Amiral Jean Dufourcq ancien directeur de la revue défense (France), expert auprès des organisations internationales CEE-OTAN à l’invitation du professeur Abderrahmane Mebtoul)

3.-Les domaines de coopération inventoriés par l’Otan peuvent être résumées au nombre de quatorze : 1.-la formation, l’entraînement et la doctrine militaire;- 2.-les exercices militaires et les activités d’entraînement connexes;— 3-les contacts entre militaires aux niveaux des chefs d’état-major de la défense, des états-majors et des experts ;- 4.-la médecine militaire ; – 5.-les échanges d’informations dans le domaine de la logistique; — 6.-les consultations au niveau des experts sur les efforts politiques et de défense avec pour objectif de lutter contre la prolifération des armes de destruction massive (ADM) ; – 7.-l’action humanitaire globale de lutte contre les mines (GHMA); 8.-la tenue de séminaires et de réunions d’experts sur les plans civils d’urgence (PCU) ; — 9.-la participation à certaines activités des bureaux et comités d’études ; – 10.- la gestion des crises, cet aspect important de la coopération comprenant des exposés sur les exercices de gestion des crises; – 11.- la science et l’environnement ; – 12.- l’encouragement des pays de l’Otan et du DM à contribuer au MDWP; – 13.- l’ intensification des efforts d’information de l’Otan dirigés vers la société civile des pays du DM ; – 14.- le renforcement du rôle des ambassades points de contact de l’Otan dans les pays du DM. L’inventaire des domaines de coopération possibles fait ressortir huit axes directeurs. Le but recherché est d’améliorer l’aptitude des pays du DM à contribuer à des opérations de réponse aux crises hors article cinq que dirige l’Otan, y compris l’entraînement à une participation éventuelle à un centre de coordination logistique interarmées multinational (MJLC) : – 1.- l’introduction du concept d’unités de soutien logistique intégré multinational (MILU), la préparation à la mise en œuvre du concept du carburant unique (SFC) et la coopération dans le domaine des matériels tactiques de manutention des carburants (TFHE) ; – 2.-la réforme de la défense incluant les meilleures pratiques en matière de gestion économique et civile des forces armées, y compris les aspects «sécurité» du développement économique et les aspects économiques de la lutte internationale contre le terrorisme liés à la sécurité; – 3.-Les consultations sur le terrorisme, par la prise en compte du partage de données du renseignement, des réunions d’experts sur la menace terroriste et les mesures prises, individuellement ou avec d’autres pays, pour faire face à cette menace ; – 4.-les consultations et la coopération relative la sécurité aux frontières; – 5.- la «participation aux travaux du Groupe de la conférence des directeurs nationaux des armements (CDNA) pour le partenariat sur le système Otan de codification (NCS) ; 6.-l’ invitation aux activités du Groupe de la CDNA pour le partenariat» qui concernerait les conditions de sécurité dans le transport et le stockage des munitions et des explosifs militaires ; – 7.-des consultations sur des questions de gestion de la circulation aérienne dans l’optique d’une plus grande sécurité des vols et échanges d’informations sur les procédures civilo-militaires de contrôle de la circulation aérienne ; – 8.-la gestion des catastrophes. La question du financement étant posée, deux situations sont envisagées : d’une part, la règle de l’autofinancement des activités menées au titre du DM est retenue ; d’autre part, une aide financière exceptionnelle. Le cadre définit au sommet de l’Otan de promouvoir le dialogue méditerranéen de l’Otan au rang de «véritable partenariat», (le même sommet d’Istanbul faisant une offre de coopération à la région du Moyen-Orient élargi qui est adressée aux pays qui le souhaite, ceux qui sont membres du conseil de coopération du Golfe étant cités explicitement) ambitionne de contribuer à la sécurité et à la stabilité de la région méditerranéenne par le truchement de cinq d’actions. 1.-le renforcement de la dimension politique du dialogue méditerranéen avec l’Otan ; – 2.- l’appui au processus de réformes de la défense ; – 3.- la coopération dans le domaine de la sécurité des frontières; – 4.- la réalisation de l’interopérabilité; – 5- la contribution à la lutte contre le terrorisme. L’objectif poursuivi par l’initiative d’Istanbul est de renforcer la sécurité et la stabilité par le biais d’un nouvel engagement transatlantique en fournissant un avis adapté sur la réforme de la défense, l’établissement des budgets de défense, la planification de la défense, les relations civilo-militaires et l’encouragement de la coopération entre militaires afin de contribuer à l’interopérabilité ; lutter contre le terrorisme par le partage de l’information, la coopération maritime, lutter contre la proliférations des armes de destruction massive et contre les trafics. Face à ces propositions, quelle est l’attitude des pays du Maghreb devant consolider l’intégration maghrébine pour devenir une entité économique fiable au moment de la consolidation des grands ensembles ?

4.- Quelle est la politique de défense et de sécurité de l’Europe encore embryonnaire et remis sur le tapis avec al crie ukrainienne? La fin de la guerre froide, les velléités d’émancipation de l’Europe de la tutelle américaine – particulièrement en matière de défense et de sécurité – et la volonté de construire avec les pays de la région des relations économiques privilégiées accroît de manière significative cet intérêt surtout actuellement avec la crise ukrainienne. Qu’il s’agisse en effet de crises régionales, de scissions d’Etats, de prolifération d’armes de destruction massives ou de conflits internes (ethniques, religieux, culturels ou autres), l’Otan est perçu par les Européens comme une organisation incapable de réagir à ces nouveaux types de menaces. C’est pourquoi va revenir à la surface le vieux rêve d’Europe de la défense que caressaient un certain nombre de pays du vieux continent. C’est pourquoi aussi les Européens se mettent à la recherche d’une alternative à l’Otan et à l’Union de l’Europe occidentale (UEO) laquelle, pour d’autres raisons, ne pouvait prétendre combler le vide de sécurité en question. Il convient aussi d’ajouter que la traduction en termes concrets de la subordination juridique de l’UEO à l’Union européenne rencontre des difficultés qui laissent présager un avenir incertain de l’UEO en tant que «bras armé de l’Union» : la non-appartenance à l’Union européenne de pays classés comme «membres associés» et l’attachement à l’Otan ou la neutralité de pays observateurs. Par ailleurs, l’UEO est non seulement absente du théâtre européen mais aussi, elle connaît un phénomène d’ «otanisation» qui rend difficile son autonomie et son usage donc en tant qu’instrument au service d’une politique européenne de sécurité et de défense autonome. Ces atermoiements se retrouvent dans le traité de Maastricht qui jette, de manière timide, les bases de ce que certains Européens souhaitent être une politique commune de sécurité et de défense. Les divergences ne vont pas manquer entre les trois principales puissances européennes, en l’occurrence la France et l’Allemagne d’un côté et le Royaume-Uni de l’autre. Pour la France et l’Allemagne, l’UEO peut être réactivée en fonction des nouvelles données et des missions qu’elle serait appelée à mener. Elle deviendrait le «bras armé de l’UE». Le Royaume-Uni, surtout depuis la décision de sortir de l’Europe économique, défend l’idée de mettre en place un pilier européen de l’Alliance Atlantique». Ces divergences vont se retrouver dans le texte du traité qui stipule, d’un côté que la politique étrangère et de sécurité inclut l’ensemble des questions relatives à la sécurité de l’Union européenne, y compris la définition à terme d’une politique de défense commune, qui pourrait conduire, le moment venu, à une défense commune et de l’autre que la politique de l’Union au sens du présent article n’affecte pas le caractère spécifique de la politique de sécurité et de défense de certains Etats membres du traité de l’Atlantique Nord. Par ailleurs, le traité mentionne clairement que l’UEO est une «composante de défense de l’Union européenne et un moyen de renforcer le pilier européen de l’Alliance atlantique». Autant dire donc que ces deux dispositions d’un même article et l’annexe qui accompagne le traité contentent à la fois la position franco-allemande et celle de la Grande-Bretagne. Dans ce contexte, quel cadre pour un partenariat euro-méditerranéen en matière de défense et de sécurité d’autant plus que les résultats de ce partenariat issus du processus de Barcelone sont mitigés ? C’est pourquoi des tentatives sont faites aujourd’hui pour redynamiser le dialogue euro-méditerranéen avec deux initiatives : d’une part, la politique européenne de voisinage ; d’autre part, le partenariat stratégique entre l’Union européenne d’un côté et la Méditerranée et le Moyen-Orient de l’autre. D’ailleurs, la stratégie européenne de l’Union pour la Méditerranée avait le même objectif stratégique bien que se différenciant sur les tactiques, de relance du partenariat méditerranéen rentre dans ce cadre sous tendant une zone tampon de prospérité Europe-Afrique via la Méditerranée pour freiner l’émigration massive de l’Afrique subsaharienne. D’une manière générale, sur le plan militaire et géostratégique c’est à travers les activités du groupe dit des 5+5 que peut être appréciée aujourd’hui la réalité d’une telle évolution, structure à laquelle participe régulièrement l’Algérie. C’est que la lecture que font les Européens des menaces et défis auxquels le monde et notre région sont confrontés repose essentiellement sur la nécessité de développer ensemble une stratégie de riposte collective et efficace concernant notamment le terrorisme international, le trafic des êtres humains et la criminalité organisée à travers la drogue et le blanchissement d’argent. En matière de défense et de sécurité, des consultations relatives à la mise en place d’un dialogue entre le l’Algérie et l’Union européenne ont eu lieu sous forme de consultations informelles et de réunions formelles, l’Algérie entretenant des relations régulières également avec deux alliés stratégiques la Russie.et la Chine. Mais il serait souhaitable des clarifications portant sur deux questions jugées fondamentales : d’une part, la valeur ajoutée de cette offre de dialogue par rapport au dialogue méditerranéen de l’Otan : d’autre part, la coopération en matière de lutte contre le terrorisme entre l’Algérie et l’UE dans le cadre de la PESD.

En conclusion, le seul pays qui pourrait avoir une influence déterminante pour le dialogue entre la Russie et l’Ukraine, conciliant les deux points de vue qui doivent faire des concessions réciproques, est la Chine dont ses flux d’échange avec les USA et l’Europe sont dominants, car une récession économique menacerait sa croissance et sa future stratégie de la route de la soie. Les menaces qui pèsent sur les peuples et leurs Etats et les défis collectifs qui leur sont lancés doivent amener l’Algérie à se doter d’une politique extérieure globale des enjeux, des problèmes et des crises que connaît le monde et à déployer ses capacités, ses moyens et son savoir-faire dans une logique de juste et fécond équilibre.

Le dialogue et la concertation entre les peuples et entre les acteurs sont la clef et en même temps la meilleure des garanties pour instaurer la paix et la stabilité de manière juste et durable. C’est sur cette base que me semble que doit s’engager le dialogue méditerranéen de l’Otan et dans d’autres initiatives régionales ou sous régionales. Mais face à l’Otan, existe une volonté politique de l’Union européenne d’avoir une stratégie de défense et de sécurité étant encore embryonnaire. Face aux menaces communes et aux défis lancés à la société des nations et à celle des hommes, les stratégies de riposte doivent être collectives. Cependant, dès lors qu’elles émanent d’acteurs majeurs et de premier plan, elles s’inscrivent dans une perspective globale et cachent mal des velléités hégémoniques. Incluse dans une sous région qui n’en finit pas de vouloir se construire et évoluant dans un environnement géopolitique régional que des acteurs majeurs façonnent aujourd’hui à partir de leurs intérêts et des préoccupations stratégiques qui leurs sont propres, l’Algérie est appelée de se déterminer par rapport à des questions cruciales, face à un monde en perpétuel mouvement, tant en matière de politique étrangère, économique que de défense, actions liées, avec les derniers événements au Sahel, à ses frontières, les récents évènements en Ukraine se posent l’urgence des stratégies d’adaptation et d’une coordination, internationale et régionale afin d’agir efficacement sur les événements majeurs. Ces nouveaux défis dépassent en importance et en ampleur les défis que l’Algérie a eu à relever jusqu’à présent.

Le constat est clairement établi : la consommation de pétrole augmente au moment où l’offre a du mal à suivre. Les raisons ? Le variant Omicron n’a pas eu le don de ralentir l’activité économique, comme c’était craint il y a un peu plus d’un mois, la tension dans certains pays producteurs, et l’offre en deçà des quotas attribués pour la production dans le cadre de l’entente entre pays de l’Opep et leurs alliés menés par la Russie.

Le «cocktail» est suffisamment détonant pour que les prix prennent de la hauteur. Le marché pétrolier, toujours aussi sensible, a enregistré, hier mercredi, à Londres, bien avant que la première moitié de la séance soit bouclée, un niveau de prix que beaucoup parmi les analystes les plus optimistes n’attendaient pas au moins avant trois ou quatre mois. Avant midi, heure d’Alger, le prix du baril de Brent de la mer du Nord affichait en effet 89,05 dollars, porté par l’élan de la séance de mardi qui a vu le même baril de Brent marquer 88,13 dollars, égalant son cours de la mi-octobre 2014, avant de finir l’euphorique journée à 87,51 dollars, tandis que sur le marché de New York, la séance a été bouclée à 85,43 dollars le baril de WTI, alors qu’il a été pointé à 85,74 dollars, un autre haut depuis également la mi-octobre 2014.

Hier donc, vers midi, le prix de cession du baril de Brent était à un très «respectable» 88,60 dollars confirmant si besoin était que la conjoncture est toute faite pour le maintien de la courbe des prix à la hausse. L’offre restreinte, du moins au goût des plus grands consommateurs mondiaux, et la demande grandissante du fait que Omicron n’a pas eu d’incidence sur la reprise économique, d’une part, et les tensions géopolitiques dans certains pays, en premier lieu le risque que dérape le conflit russo-ukrainien et l’attaque contre le pays producteur que sont les Emirats arabes unis, d’autre part, ont boosté la demande de la part des consommateurs.

Ceci ajouté au risque avéré que le marché soit amputé de larges parts de production de certains pays membres d’Opep+.

Plus il y a moins de pétrole sur le marché, plus son prix monte. Et il y a tout lieu de croire que la tendance n’est pas près de changer. Le Brent et le WTI, qui avaient terminé l’année 2021 sur des gains d’environ 40%, affichent d’ores et déjà une hausse de plus de 10% depuis le 1er janvier.

Et puis, il y a cette donne vieille de plusieurs mois maintenant qui fait que les problèmes d’approvisionnement de plusieurs pays développés en gaz impactent directement le prix du pétrole : les prix élevés du gaz naturel entraînent en effet une augmentation de la demande de diesel et de fioul utilisés en substitution surtout pour le chauffage.

Le pétrole de schiste US pour baisser les prix ? La parade pour parer à la flambée, conseillée par certains analystes, est de miser sur le pétrole de schiste made in USA. Sauf que depuis que la pandémie frappait fort, durant la première et la deuxième vague, l’effondrement historique des prix du pétrole a mis à genoux de très nombreuses compagnies.

Beaucoup de ces compagnies sont certes revenues dans le coup, mais elles peinent à retrouver un niveau de production tel qu’il puisse compenser les restrictions décidées par l’Opep et ses alliés, permettant ainsi à l’Organisation des pays exportateurs de pétrole et ses alliés conjoncturels menés par la Russie de renouer avec son rôle de swing producer ; un régulateur de la production pour que les prix se retrouvent dans un certain sentier. Un état des lieux qui a fait dire, hier, à une rédactrice d’un site spécialisé américain que : «Depuis le début de l’année, les prix des cargaisons de brut qui se retrouveront dans deux ou trois mois dans la plus grande région importatrice du monde, l’Asie, se sont fortement redressés, les raffineurs étant de retour sur le marché après une certaine hésitation fin 2021 au milieu des effets inconnus d’Omicron sur demande. La consommation est résiliente, démentant les craintes d’une nouvelle baisse et résistant mieux que ne l’avaient prédit de nombreux analystes et prévisionnistes, dont l’Agence internationale de l’énergie.»

Un prix du baril à trois chiffres pour bientôt L’Agence internationale de l’énergie (AIE) a d’ailleurs revu ses prévisions de la demande de pétrole en 2022 tout en prévenant contre une nouvelle volatilité des prix si l’offre s’avérait décevante. Pour cette année, la demande totale devrait ainsi atteindre 99,7 millions de barils par jour, des niveaux de type pré-Covid, note l’AIE. Ceci alors que les prévisionnistes tablent sur une période faste pour le baril qui devrait se poursuivre dans les prochains mois, comme c’est le cas pour JP Morgan qui voit les cours du brut atteindre les 125 dollars cette année et les 150 dollars en 2023, alors que les analystes de Goldman Sachs ont été forcés de revoir à la hausse leurs prévisions pour affirmer, dans une note publiée lundi, que le Brent atteindra 96 dollars cette année, puis 105 dollars en 2023.

A suivre les prévisions de Vitol, le plus grand négociant indépendant en pétrole au monde, les prix du pétrole sont justifiés et doivent encore aller plus loin, alors que pour un responsable des matières premières mondiales à Bank of America, «le pétrole à trois chiffres est en préparation pour le deuxième trimestre». Azedine Maktour

Le secteur énergétique marocain: Une dépendance permanente – Maroc, gaz, électricité, pétrole

Bien que le Maroc ait obtenu son indépendance en 1956, le secteur énergétique du pays est resté dépendant – des combustibles fossiles et du secteur privé. Sur la période 2017-2020, les importations de combustibles fossiles ont représenté environ 90 % de l’approvisionnement total en énergie primaire et 80 % de l’approvisionnement en électricité1, tandis que le secteur privé contrôle actuellement la majorité de la production d’électricité (84 %)2 et la quasi-totalité de la distribution d’énergie.

L’ambitieux plan pour les énergies renouvelables lancé par le gouvernement marocain en 2009, qui vise à couvrir 52 % de la capacité électrique installée d’ici 2030, aurait pu réduire considérablement la dépendance du pays à l’égard de combustibles fossiles largement importés. Cependant, les politiques libérales adoptées par le gouvernement pour l’ensemble du secteur énergétique, y compris les énergies renouvelables, ainsi que les partenariats public-privé (PPP) associés, ont exacerbé à la fois la crise de la dette et la dépendance vis-à-vis du secteur privé.

Cet article vise à comprendre les raisons historiques, économiques et politiques de la dépendance du secteur énergétique marocain, qui menace ce qui reste de la souveraineté marocaine et aggrave les inégalités sociales. En outre, l’article montre comment, dans cette situation, ce sont les populations les plus démunies du pays qui paient les choix politiques et économiques de l’élite colonisée3, qui sert de partenaire aux sociétés transnationales et aux banques internationales.

Le secteur de l’énergie : du contrôle colonial aux mesures néolibérales

Au début du vingtième siècle, la principale motivation du colonisateur français en matière de production d’électricité au Maroc était de faciliter l’extraction des matières premières, principalement les phosphates, d’améliorer la productivité des mines et d’électrifier le réseau ferroviaire qui servait à transporter les matières premières vers la métropole.4 L’objectif était d’électrifier ce qui était considéré comme « le Maroc utile ».5

Des concessions sont accordées pour la production et la distribution d’électricité. En 1914, la Société marocaine de distribution d’eau, de gaz et d’électricité (SMD) est créée par la Société Lyonnaise des Eaux et de l’Éclairage. En 1924, elle est remplacée par l’Énergie Électrique du Maroc (EEM), fondée le 30 janvier de la même année par la Compagnie Générale du Maroc, elle-même créée en février 1912 par un consortium de banques françaises dirigé par la Banque de Paris et des Pays-Bas6.

Malgré l’avènement de l’indépendance du Maroc en 1956, la gestion du secteur de l’énergie, à l’instar d’autres secteurs stratégiques (tels que l’agriculture, l’industrie, le commerce et l’approvisionnement en eau potable), n’a été placée sous le contrôle de l’État marocain qu’en 1963, avec la création de l’Office national de l’électricité (ONE), l’établissement public chargé du » service public, de la production, du transport et de la distribution de l’énergie électrique « , comme le stipule son décret fondateur7.

Dans les années 1960 et 1970, alors qu’il n’en possédait pas, le Maroc a choisi le pétrole comme ressource énergétique primaire de base : le pétrole représentait plus de 80 % de son mix énergétique en 19808. A partir du milieu des années 1980, et suite à la crise pétrolière de 1973, l’ONE a décidé d’augmenter la part du charbon dans le mix énergétique du pays.

Au milieu des années 1990, malgré le bilan positif de l’ONE en matière d’extension du réseau électrique aux zones rurales et de fourniture d’un service public de bonne qualité – mesuré en partie par l’absence de pannes dans les grandes villes – le gouvernement a décidé d’adopter le paradigme néolibéral en ce qui concerne le secteur énergétique. Sous l’impulsion des institutions financières internationales, il a commencé à démanteler, privatiser et libéraliser la distribution et la production d’électricité, au profit des grandes sociétés transnationales.

Dans le cadre de l’adoption du programme d’ajustement structurel imposé par les institutions financières internationales suite à la crise de la dette des années 19809, le Maroc a lancé un processus de privatisation de ses entreprises publiques les plus rentables et de libéralisation des secteurs stratégiques. Le secteur de l’énergie a été parmi les premiers touchés, avec la privatisation de l’industrie du raffinage du pétrole et l’introduction de la production privée dans l’activité pétrolière. La Société Anonyme Marocaine de l’Industrie du Raffinage (SAMIR) a été privatisée en 1997 au profit du groupe suédo-saoudien Corral Petroleum Holding, détenu principalement par le milliardaire saoudien Mohammed al-Amoudi. La même année, les services de distribution d’eau potable et d’électricité, de collecte des eaux pluviales et usées et d’éclairage public de la région du Grand Casablanca (4,2 millions d’habitants) sont confiés à un opérateur unique, la Lyonnaise des Eaux Casablanca (Lydec), filiale de la société française Lyonnaise des Eaux (aujourd’hui Suez Environnement).

Un large barrage de législation et de propagande a soutenu cette première vague de privatisations, présentée comme un processus indispensable pour » moderniser » l’économie marocaine et bénéficier de l’appui technique des sociétés transnationales. Cependant, les impacts économiques, sociaux et écologiques de ces opérations de privatisation se sont avérés désastreux.

Si l’on reprend les exemples de la SAMIR et de Lydec, la privatisation de la première a entraîné la plus grande faillite de l’histoire du pays, avec une dette de 4 milliards d’euros envers l’État et plus de 800 travailleurs – et leurs familles – laissés sans ressources. En ce qui concerne Lydec, différents rapports, y compris officiels – comme le rapport de la Cour des comptes de 2014 – révèlent de nombreux abus des droits fondamentaux commis par le concessionnaire avec la collusion et/ou le silence des autorités et élus locaux. Ces abus ont notamment consisté à priver les populations de leur droit aux branchements d’électricité et d’eau et à augmenter les coûts de ces services, contrairement aux dispositions du contrat de concession. En termes économiques et financiers, Lydec n’a pas respecté le programme d’investissement convenu dans le contrat et a également transféré de l’argent en devises étrangères en violation du contrat, avec 160 millions d’euros transférés aux actionnaires sous forme de dividendes et 100 millions d’euros transférés sous forme de bénéfices déguisés à son siège social sous forme de dépenses liées à l’ »assistance technique » au cours de la première décennie de la concession10.

Au niveau législatif, outre la loi n° 39-89 autorisant le transfert d’entreprises publiques au secteur privé, qui a donné le coup d’envoi de la vague de privatisations au début des années 1990, deux lois majeures adoptées au cours de cette décennie ont profondément affecté le secteur de l’énergie : Le décret législatif n° 94-503 de 1994, qui a mis fin au monopole de l’ONE et permis aux producteurs privés d’électricité d’entrer sur le marché ; et la loi n° 1-95-141 de 1995, qui a permis la libéralisation du marché des produits pétroliers.

Énergies renouvelables au Maroc : un néolibéralisme « vert »

Malgré un programme ambitieux et des milliards de dirhams investis dans le développement des énergies renouvelables – notamment solaires – et bien que le pays dispose de l’une des plus grandes centrales solaires à concentration (CSP)11 au monde, en 2021, le mix énergétique marocain reste dominé par les hydrocarbures, qui représentent 52 % du mix, principalement pour le transport, tandis que le charbon continue de représenter jusqu’à 33 % de la production d’électricité.

Par ailleurs, le secteur des transports reste le plus gros consommateur d’énergie au Maroc, avec 38 % de la consommation totale du pays.12 Presque entièrement dépendant des énergies fossiles, il est responsable d’environ 50 % du budget énergétique national, soit plus de 4 milliards d’euros en 2018, et représente 20 % du déficit de la balance commerciale.

En ce qui concerne la production d’électricité, les énergies renouvelables ont assuré 19 % de la production nationale en 2019, dont 11 % pour l’éolien, 4 % pour l’hydraulique et 4 % pour le solaire. Le charbon reste la principale source d’électricité (65 %), suivi du gaz naturel (11 %)13.

Une analyse critique des principales réformes législatives et institutionnelles soutenant le développement des énergies renouvelables au Maroc soulève la question de savoir si ce développement n’a pas surtout servi d’excuse pour libéraliser et privatiser davantage le secteur de l’énergie.

En effet, la loi n° 13-09, promulguée le 11 février 2010, a libéralisé le secteur des énergies renouvelables, autorisant la concurrence des entreprises privées tant dans la production d’électricité renouvelable que dans son exportation via le réseau national14.

La loi sur les PPP est entrée en vigueur en août 2015, bien que le modèle de » partenariat public-privé [ait] déjà été expérimenté depuis longtemps à travers des formes contractuelles telles que les concessions en dehors de tout cadre normatif avant que la loi ne consacre cette orientation « 15, permettant aux opérateurs privés de se positionner comme des producteurs d’électricité indépendants. Ces contrats d’achat d’électricité (CAE) conclus dans le cadre de PPP obligent l’État (ONE) à acheter l’électricité produite à un prix convenu pour une période de 25 à 30 ans16.

Ce modèle, et la loi de 2015 qui a suivi, découlent de la loi française sur les PPP de 2004. Ils reprennent notamment le concept de » paiements basés sur la disponibilité « , selon lequel l’ONE, établissement public, est obligé d’acheter la totalité de la production des concessionnaires privés, indépendamment des besoins réels. Cette énergie, qu’elle soit d’origine fossile ou renouvelable, est donc prioritaire par rapport à celle des centrales publiques.17 En cas de forte baisse de la demande d’électricité, l’ONE étant contraint de consommer en priorité la production des concessionnaires privés, les centrales publiques sont arrêtées pour éviter un black-out, ce qui entraîne un surcoût considérable pour l’Etat (c’est-à-dire les contribuables).18

Ce type de partenariat constitue donc une escroquerie qui profite aux banques et aux opérateurs privés. D’une part, ces derniers sont protégés de toute perte potentielle, quelle que soit sa nature (fluctuation des prix des matières premières, infrastructures, fourniture de services publics, risques climatiques, risques financiers, etc.) ; d’autre part, la rentabilité de leurs investissements est totalement assurée, puisque le paiement est garanti même si l’énergie n’est pas nécessaire ou utilisée. Il s’agit d’un modèle typique dans lequel les bénéfices sont privatisés et les pertes et les risques sont supportés par les contribuables.

Gouvernance de l’énergie au Maroc : qui décide, qui en profite et qui en paie le prix ?

Qui décide ? Au Maroc, toutes les décisions stratégiques relatives au secteur de l’énergie échappent à toute forme de contrôle démocratique. La création de l’Agence marocaine des énergies renouvelables (Masen) en 2019, la nomination par le roi de Mustapha Bakkoury à sa tête et sa récente disgrâce révèlent les méthodes autocratiques appliquées au secteur. En effet, au moment où il a été nommé directeur de Masen, Bakkoury était président du Parti authenticité et modernité (PAM), fondé par Fouad Ali El Himma, conseiller et ami du roi. En 2015, la décision est prise d’étendre les prérogatives de l’agence solaire à l’ensemble du secteur renouvelable, avec Bakkoury comme PDG, positionnant Masen comme le principal acteur des énergies renouvelables et marginalisant de facto l’ONE.19 Pourtant, en mars 2021, la nouvelle tombe soudainement : Bakkoury est interdit de sortie du territoire20, dans le cadre de » l’enquête [le] visant pour mauvaise gestion et détournement de fonds en sa qualité de responsable de Masen, selon des sources médiatiques proches du dossier « . Aucune explication officielle n’a été fournie à l’époque.21

Les communautés locales et les parlementaires, ainsi que les ingénieurs et techniciens des entreprises publiques dans les domaines de la production, de la gestion, du transport et de la maintenance des installations énergétiques, ont toujours été marginalisés de toutes les discussions concernant les projets d’énergie renouvelable de MASEN. Leur consultation aurait permis d’éviter des erreurs techniques majeures et de mieux contrôler les » partenaires » privés qui, de leur côté, étaient entourés d’experts défendant leurs intérêts. Un spécialiste du secteur qui a demandé à rester anonyme a déclaré : Depuis que les énergies renouvelables sont devenues un secteur stratégique, l’agence [Masen] s’est arrogé toutes les prérogatives du développement durable. Elle est devenue toute-puissante. Comme dans tout grand projet royal, le silence règne : tout le monde savait que les projets étaient en retard et coûtaient trop cher, mais personne n’osait demander des comptes ».22

Qui en profite ? En 2018, des citoyens ordinaires ont mené une campagne de boycott innovante via les réseaux sociaux contre trois marques dont les propriétaires sont connus pour être étroitement liés à la famille royale : Danone, Sidi Ali et surtout Afriquia. Cette dernière est détenue par le puissant milliardaire Aziz Akhannouch, qui a été nommé chef du gouvernement par le roi en septembre 2021. Suite à cette action de désobéissance civile, le Conseil de la Concurrence a mené en 2019 une étude approfondie sur le secteur pétrolier, qui a mis en évidence des » dysfonctionnements « , c’est-à-dire des activités frauduleuses. Le rapport a constaté qu’au lieu de favoriser la concurrence – principale justification de ses défenseurs – la libéralisation du secteur en 2014 avait conduit à une situation d’oligopole à tous les niveaux : de l’importation, au stockage et à la vente, en passant par la distribution et la consommation. Avec Afriquia, propriété de M. Akhannouch, en tête, » les cinq premiers opérateurs [captaient] 70 % du marché en 2017, dont trois [détenaient] une part de 53,4 % « 23.

Cette situation oligopolistique s’est accrue avec la fermeture de la SAMIR en 2015, alors que cette dernière avait assuré 64 % de la demande en produits raffinés et disposait d’une grande capacité de stockage (2 millions de mètres cubes). « La facture énergétique a ainsi fortement augmenté, le déficit de la balance commerciale s’est aggravé et les petites et moyennes structures ont été fragilisées au profit des plus gros acteurs », selon un avis du Conseil Économique, Social et Environnemental (CESE) publié en 2020.

Contrôle total de l’électricité par le secteur privé

Selon les chiffres officiels du gouvernement (voir figures 1 et 2), si l’objectif de produire 42 % de l’électricité à partir de sources renouvelables d’ici 2020 n’a pas été atteint, celui d’augmenter la part des concessions privées dans la production d’électricité a été dépassé. À la fin de 2021, le secteur privé contrôlera plus des deux tiers (71,8 %) de la production d’électricité au Maroc.

Figure 1 : Répartition de la production d’électricité par source d’énergie – janvier-février 2020 (en pourcentages)

Figure 2 : Répartition de la production d’électricité par type de producteur – janvier-février 2021 (en pourcentages)

L’élite dirigeante a fait de la production privée concédée, qu’elle soit d’origine fossile ou renouvelable, un principe et un élément fondamental du système énergétique. Cela profite avant tout aux sociétés transnationales françaises (Engie), espagnoles (Gamesa), saoudiennes (Acwa), émiraties (Taqa) et allemandes (Siemens), généralement en coopération avec des sociétés nationales appartenant à la famille royale (Nareva) ou à des familles puissantes et politiquement liées, comme les familles Akhannouch et Benjelloun (Green of Africa).

À titre d’exemple, l’appel d’offres international de mai 2021 dans le domaine de l’énergie solaire pour la conception, le financement, la construction, l’exploitation et la maintenance du projet Noor Midelt I de 800 mégawatts (MW) a été attribué à un consortium dirigé par EDF Renouvelables (France) qui comprenait Masdar (Émirats arabes unis) et Green of Africa (Maroc). 24 Il convient de noter que Green of Africa est détenu par trois des familles les plus riches du Maroc : Benjelloun (Financecom et groupe BMCE), Amhal (Omafu et groupe Somepi) et Akhannouch (groupe Akwa). Avant d’être nommé chef du gouvernement par le roi en septembre 2021, Aziz Akhannouch avait occupé le poste de ministre de l’Agriculture et de la Pêche pendant plus de 15 ans.

Dans le domaine de l’énergie éolienne, Nareva, une société appartenant au groupe royal Al Mada (anciennement SNI et ONA), se taille la part du lion via sa filiale Énergie Éolienne du Maroc (EEM). Elle possède actuellement cinq parcs éoliens de type « merchant plant » (loi n° 13-09), d’une capacité totale de plus de 500 MW, dont l’énergie électrique est vendue directement à des clients industriels.25 Nareva possède également le parc de Tarfaya, l’un des plus grands d’Afrique, en joint-venture avec la grande entreprise française Engie. L’énergie produite dans ce parc d’une capacité de 300MW est vendue exclusivement à l’ONE dans le cadre d’un PPA de 20 ans26.

En 2016, Nareva a été déclaré adjudicataire de l’énorme projet éolien intégré de 850 MW, composé de Midelt (210 MW), Boujdour (300 MW), Jbel Lahdid (270 MW) et Tiskrad (à Tarfaya) (100 MW). Nareva a remporté ce projet en s’associant au fabricant d’éoliennes Siemens Gamesa Renewables (Allemagne-Espagne).

Il convient de souligner que si le groupe Al Mada, qui possède Nareva, se présente comme un leader dans le domaine du développement durable, il est responsable de la destruction et de la pollution de plusieurs écosystèmes. Comme l’auteur l’a expliqué ailleurs : Non seulement sa société de production de sucre Cosumar a été impliquée dans des catastrophes de pollution, mais sa branche minière Managem dans sa mine d’argent « Imider », située dans le sud du Maroc, a vu la contamination des aquifères et il y a toujours un conflit en cours avec la population locale pour les ressources en eau27.

Au Maroc, comme on le voit dans d’autres pays, ceux qui bénéficient des projets verts ont généralement une longue expérience de la pollution et de la destruction des écosystèmes. Réorienter une partie de leurs investissements vers les énergies renouvelables n’est en réalité qu’un autre moyen, souvent encore plus rentable, de générer des profits financiers et de déposséder les populations locales de leurs territoires.

Qui en paie le prix ? La population, en tant que contribuable et en tant que consommateur dans son ensemble, supporte les conséquences financières d’un système conçu pour être totalement inéquitable et pour bénéficier exclusivement aux investisseurs privés. Les contrats de concession signés dans les années 1990 et au début des années 2000, notamment les AAE, ont obligé l’ONE non seulement à acheter de l’énergie aux opérateurs privés en fonction des disponibilités et à des prix supérieurs aux prix de vente effectifs pour la distribution et la consommation, mais aussi à supporter le coût des fluctuations des prix des matières premières, notamment du charbon.

Cela a plongé l’ONE dans une crise financière structurelle sans précédent, le gouvernement l’a alors renfloué, par la signature d’un contrat-programme qui a permis à l’ONE d’augmenter les prix à la consommation. En conséquence, les factures des consommateurs ont augmenté de 20 % en 2014.28 Les récents projets renouvelables étant tous basés sur des contrats similaires de 30 ans, cette situation d’investissement public massif sans garantie pour la population d’une baisse des prix de l’électricité risque de se reproduire.

La décision de Masen de s’orienter vers la technologie CSP, prise sans consulter aucun organisme public, y compris l’ONE, s’est avérée désastreuse, avec un prix de revient du kilowattheure (KWh) de 1,62 dirham pour Noor 1, 1,38 dirham pour Noor 2 et 1,42 dirham pour Noor 3, alors que le prix auquel chaque KWh est vendu à l’ONE est de 0,85 dirham. Masen enregistre donc un déficit annuel qui est estimé par le CESE29 à 80 millions d’euros pour les centrales Noor I, II et III.

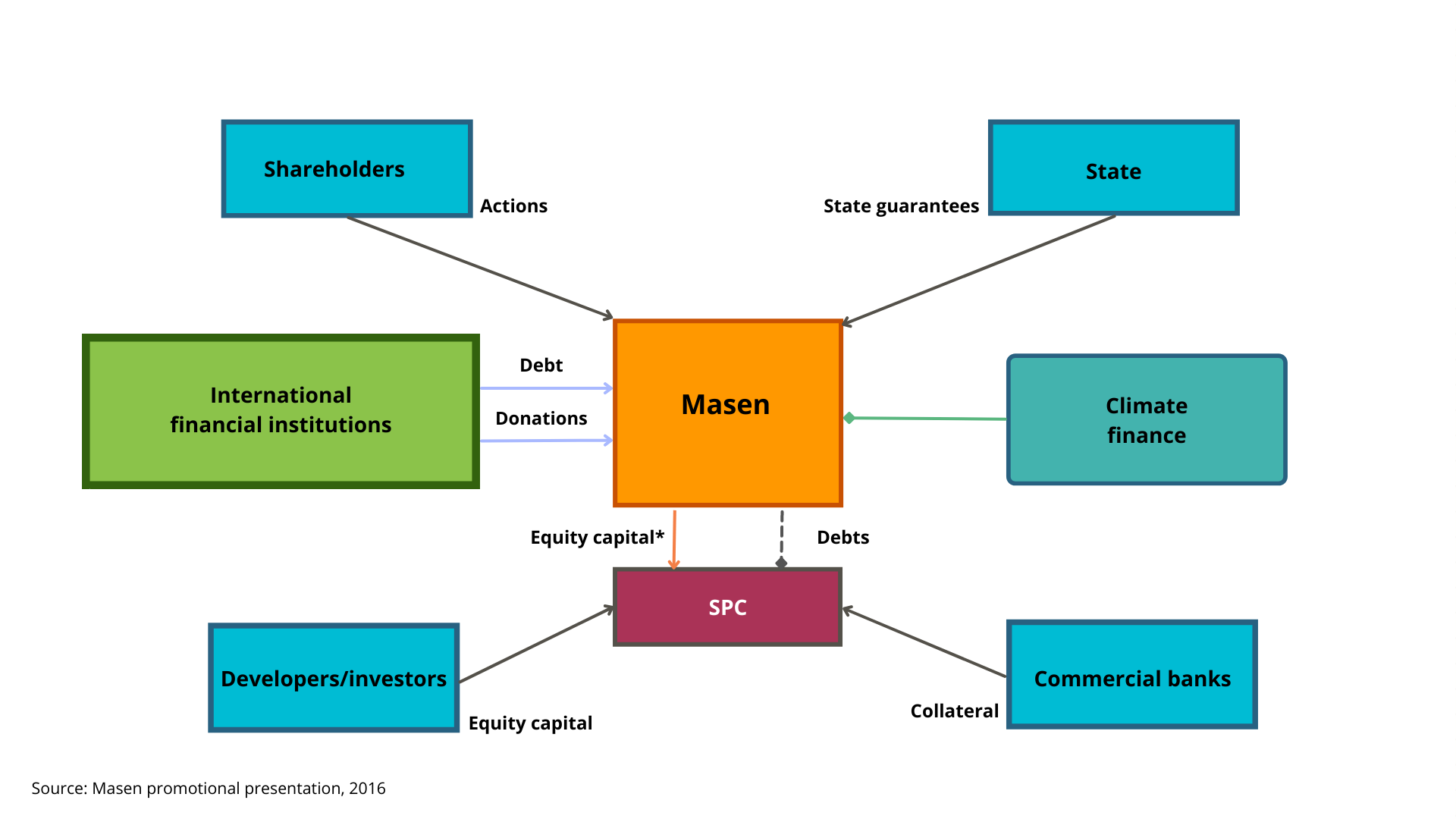

La question de la dette et du financement est fondamentale. Tous les projets récents de production d’électricité, y compris les projets dits » verts « , sont financés par des prêts de banques privées internationales, de banques multilatérales, du Fonds monétaire international, de la Banque mondiale, de la Banque africaine de développement et d’agences de développement françaises, allemandes et japonaises. Dans le secteur de l’énergie solaire, Masen contracte des dettes qui sont garanties par l’État marocain. Elle utilise ces fonds pour développer les infrastructures (routes, infrastructures hydrauliques, clôtures, lignes et postes de transformation pour le transport de l’énergie) nécessaires au développement des projets. Elle utilise également ces fonds pour financer sa participation dans les sociétés à finalité spécifique créées pour des projets spécifiques (Noor ourzaztae, Noor Midelt, etc.), comme l’illustre la figure 3 ci-dessous :

Figure 3 : Montage financier typique des projets menés par Masen

Les prêteurs restent les acteurs clés de ces projets et ont le dernier mot sur toutes les décisions stratégiques. Par conséquent, il est logique que la (les) nationalité(s) des prêteurs corresponde(nt) à celle des entreprises impliquées dans le projet, que ce soit en tant qu’opérateurs (français Engie, allemand Siemens, etc.) ou en tant que fournisseurs d’équipements (français Alstom, japonais Mitswi, etc.).

Le projet de centrale thermique de Safi, d’une capacité de 1369 MW (25 % de la demande nationale) et d’un investissement total de 2,3 milliards d’euros, a été financé principalement par la Japan Bank for International Cooperation, Attijariwafa Bank (groupe Royal Al Mada) et la BMCI, filiale marocaine de la banque française BNP Paribas. La société qui a obtenu une concession de 30 ans pour le projet est Safi Energy Company, détenue conjointement par Nareva (Royal Al Mada Group) (35 %), la société française Engie (anciennement GDF Suez) (35 %) et la maison de commerce japonaise Mitsui (30 %)30.

Ces prêts viennent s’ajouter à une dette publique qui, à la fin de 2021, avoisinera les 100 % du PIB.31 Le service de cette dette absorbe plus d’un tiers du budget de l’État et représente près de 10 fois le budget national de la santé.32

Quelques pistes pour une transition énergétique juste au Maroc

Le modèle énergétique libéral a échoué tant sur le plan économique qu’écologique, notamment en ce qui concerne la justice énergétique et climatique. Les rapports officiels, dont celui du CESE, reconnaissent en partie cet échec, tout en continuant à plaider pour plus de libéralisation, de démantèlement et de privatisation de l’ensemble du secteur énergétique.

Il n’y aura pas de transition juste tant que le secteur énergétique restera sous le contrôle de sociétés transnationales étrangères et d’une élite dirigeante locale qui est libre de piller l’État et de générer autant de profits qu’elle le souhaite, dans une culture d’autoritarisme et de népotisme. Le système de la dette et les PPP sont un obstacle majeur à toute souveraineté nationale – ou même populaire -, y compris la souveraineté énergétique.

Une transition énergétique juste exige la souveraineté de la population locale à chaque étape du processus de production : conception, mise en œuvre, exploitation, stockage et distribution. Le secteur de l’énergie doit être considéré comme un service public, cogéré par les travailleurs impliqués et les populations locales qui acceptent de partager une partie de leurs territoires (terres, eaux, forêts, etc.) pour l’intérêt collectif. Dans ce cadre, les populations locales devraient également bénéficier de tarifs préférentiels, voire de la gratuité totale des services d’électricité. Les formes bureaucratiques actuelles de gouvernement doivent être remplacées par des formes de gouvernance locales et décentralisées.

Privilégier les solutions et projets décentralisés, c’est aussi rapprocher la production d’énergie au plus près des utilisateurs, afin d’éviter les pertes par effet Joule33 et de limiter les coûts de transport. Cela implique également de concevoir des projets à plus petite échelle pour lesquels les fonds nécessaires peuvent être mobilisés localement ou avec l’aide de l’État.

Les schémas d’intégration régionale doivent également émerger sur la base des principes de solidarité et d’intérêt commun. Une telle intégration est également beaucoup plus adaptée à la nature physique de l’électricité : l’équilibre nécessaire entre production et consommation implique que les détenteurs d’énergie excédentaire ont autant d’intérêt à la céder que ceux qui en ont besoin à la recevoir, afin d’éviter un arrêt général de l’approvisionnement en électricité.

Contre la tyrannie néolibérale et le déséquilibre actuel du pouvoir qui profite aux classes dirigeantes, diverses formes de mécontentement et de protestation des populations locales se développent. Ces efforts visent à construire des alternatives au profit privé obtenu au détriment de la communauté et au néocolonialisme, dont les privatisations sont à la fois un instrument et un symbole. Si nous voulons réellement construire une société plus juste et plus démocratique, il est essentiel de tenir compte de ces initiatives, de les soutenir et de lier la transition énergétique aux questions socio-économiques.

Auteur : Jawad Moustakbal est le coordinateur national au Maroc du programme international d’excellence « Climate Change : The Politics of Food, Water, and Energy » à la School of International Training (SIT) dans le Vermont, aux États-Unis. Il a travaillé comme chef de projet pour plusieurs entreprises, dont l’OCP, la société publique marocaine de phosphate. Jawad est également un militant qui œuvre pour la justice sociale et climatique. Il est membre du secrétariat national d’ATTAC/CADTM Maroc, et membre du secrétariat partagé du Comité international pour l’abolition des dettes illégitimes. Il est titulaire d’un diplôme d’ingénieur civil de l’EHTP de Casablanca.

2 Conseil Économique, Social et Environnemental (CESE) (2020) ‘Avis du Conseil Économique, Social et Environnemental : Accélérer la transition énergétique pour installer le Maroc dans la croissance verte’. Disponible sur : http://www.cese.ma/media/2020/11/Av-transitionEnergetique-f-1.pdf

3 Une élite qui a intériorisé la supériorité occidentale et son mépris des cultures indigènes, et donc de sa propre culture.

5 Cette représentation à l’époque du protectorat est venue du général Lyautey, le premier résident général du protectorat français, qui a décidé de diviser le Maroc en deux grandes parties, un « Maroc utile » soumis, riche, central et un dissident, pauvre, périphérique « Maroc inutile ». Pour plus d’informations, voir : (2001) ‘Les représentations politiques de la montagne au Maroc’, Revue de géographie alpine 89(2) : 141-144. Disponible sur : https://www.persee.fr/doc/rga_0035-12121_2001_num_89_2_4637

6 Pour plus d’informations sur le rayonnement et la position centrale de la Banque de Paris et des Pays-Bas dans l’économie marocaine, voir Barbe, A. (2020) Dette publique et impérialisme au Maroc (1856– 1956) . Casablanca : La Croisée des Chemins. Cette position découle de la crise de la dette qui a précédé et servi de prétexte à la mise en place du protectorat.

7 Dahir n° 1-63-226 du 05 août 1963, publié au Journal Officiel Marocain n° 2650 du vendredi 09 août 1963, a créé l’ Office National de l’Électricité .

9 Suite à une baisse spectaculaire des ressources de l’État en raison de l’effondrement des prix du phosphate à la fin des années 1970, du coût de la guerre du Sahara, d’une longue et généralisée sécheresse, de la hausse des coûts de l’énergie et de la réduction de l’émigration marocaine vers l’Europe, l’État marocain n’a pas pu de rembourser sa dette et a demandé un rééchelonnement de la dette. Les institutions financières internationales, dont le FMI et la Banque mondiale, ont par la suite exigé la mise en œuvre d’un plan d’ajustement structurel en 1983. Pour plus de détails, voir Akesbi, N. (1985) ‘FMI « structural Adjustment » programmes’, Africa Development / Afrique et Développement 10(1/2) : 101–21. Disponible sur : http://www.jstor.org/stable/24487208

11 CSP est une technologie d’énergie solaire. L’électricité est produite à partir de la chaleur récupérée dans les miroirs et échangée avec un générateur de chaleur liquide, qui entraîne un turbo-alternateur.

14 Ministère de l’économie et des finances – Direction des Études et des Prévisions Financières (2014) ‘Quel positionnement régional pour le Maroc en matière de compétitivité énergétique ?’ Disponible sur : http://www.finances.gov.ma/fr/Ministere/Pages/depf.aspx

16 Il s’agit de contrats de vente d’énergie entre le producteur d’électricité et le distributeur public d’énergie. Dans le cas du Maroc, c’est l’ONE qui s’engage à acheter son énergie sur une période définie. Ce type de contrat est requis par les producteurs privés et les donateurs afin de sécuriser leurs revenus pendant la durée du contrat et de se protéger d’éventuelles fluctuations de prix ou/et d’une baisse de la demande d’énergie.

17 Informations obtenues directement des responsables de l’ONE lors d’une visite à la centrale thermique de Mohammedia au printemps 2017.

18 A chaque arrêt d’une centrale thermique, son redémarrage est coûteux, d’une part parce qu’il est long à chauffer et nécessite une grande quantité de combustible, d’autre part en termes de maintenance, car la durée de vie des équipements est altérée par le stop-start cycles.

27 Moustakbal, J. (2016) « Du point de vue des classes dirigeantes et des élites au Maroc sur les enjeux environnementaux mondiaux », CADTM. Disponible sur : https://www.cadtm.org/On-the-perspective-of-ruling

33 L’effet Joule fait référence à la perte d’énergie lors du transport de l’électricité d’un point A à un point B. Cette perte augmente à mesure que la distance entre les deux points augmente.

34 Allan et Ojeda (2021) « Exploitation des ressources naturelles au Sahara occidental ».

Pétrole, Etats-Unis, Chine – Enormes pressions sur l’Opep+

par Abdelkrim Zerzouri

Une organisation structurée capable de faire contrepoids à l’Opep+ est-elle en voie de se constituer par les pays consommateurs de pétrole ? A voir les derniers développements sur la scène énergétique mondiale, on croirait fortement à cette thèse. Les Etats-Unis sont les premiers à lancer l’initiative, en décidant de puiser dans leurs réserves stratégiques pour peser sur le prix du baril de pétrole, avant d’être rejoint par la Chine, qui a surpris tout le monde en adhérant à la décision. Selon le porte parole de la maison Blanche, d’autres pays, comme l’Inde, le Japon, la Corée du Sud ou encore le Royaume-Uni, sont parties prenantes de cette volonté qui vise à faire baisser le prix du baril. Cette union des pays consommateurs de pétrole qui se met en place est-elle conjoncturelle, liée à l’actualité de la hausse des prix de l’essence à la pompe, ou sera-t-elle durable, afin de se faire entendre par les pays exportateurs de pétrole quand il s’agit d’équilibrer les prix du baril de pétrole ? En tout cas, dans l’immédiat, l’effet psychologique, sur un marché très frileux, a déjà eu son impact. Quand les Etats-Unis et d’autres pays, annoncent qu’ils vont puiser des quantités très importantes de leurs réserves pour inonder le marché, et prendre d’autres mesures nécessaires pour stabiliser les prix du baril, l’effet psychologique recherché est presque instantané. Hier, vendredi 26 novembre, à peine quelques jours après ce mouvement autour de l’initiative américaine, les prix du baril ont chuté sur les marchés, descendant en dessous de la barre des 80 dollars pour le Brent (prix de référence du pétrole algérien), et perdant jusqu’à 5% pour le WTI (West Texas Intermediate), un type de pétrole léger utilisé comme standard dans la fixation du prix du brut et comme matière première pour les contrats à terme sur le pétrole auprès du New York Mercantile Exchange.

Cette tendance baissière est due, selon les analyses des experts, aux inquiétudes sur le nouveau variant en Afrique du Sud, potentiellement très transmissible, et sur les hausses des cas de coronavirus en Europe, sans faire aucun lien avec l’initiative américaine.

Pourtant, la baisse en question a forcément un lien avec l’annonce de la mise sur le marché de millions de barils, ou que les deux raisons (crise sanitaire accentuée et l’effet psychologique de l’initiative en question), sont derrière cette baisse du cours du pétrole.

A une semaine de la réunion Opep+, qui se tiendra jeudi prochain, les spéculations vont bon train autour d’un nouveau tour de vis en matière de limitation des quotas de production, et de division à ce propos entre les gros exportateurs de brut.

La prochaine réunion Opep+ ne sera-t-elle pas aussi expéditive que les précédentes rencontres ? Sans compter le lobbying qui sera mené par ces mêmes pays consommateurs sur certains membres de l’Opep, en premier la pression que ne manquerait pas d’exercer l’initiateur de la décision d’inonder le marché pétrolier en puisant dans ses réserves stratégiques, en l’occurrence les Etats-Unis, qui ont de très bonnes relations avec ses plus puissants producteurs/exportateurs d’or noir.

Le gouvernement marocain a renforcé l’accord pétrolier « Tarfaya Offshore Shallow » avec les sociétés Eni Maroc (filiale de l’italien Eni) et Qatar Petroleum International Upstream (Qatar), afin d’effectuer des prospections pétrolières dans des eaux actuellement en litige avec les îles Canaries. Le risque environnemental que représente une fuite de ce matériau au large des côtes canariennes est une préoccupation majeure pour l’archipel, dont les plages constituent la principale attraction de son moteur économique, le tourisme.

Qatar Petroleum et Eni se sont associés pour explorer la côte atlantique offshore dans la zone Tarfaya Offshore Shallow, entre la région d’Agadir (Maroc) et le Sahara occidental, tout près de la partie la plus orientale de l’archipel des Canaries.

Les douze blocs dans l’océan Atlantique sont situés au large des villes marocaines de Sidi Ifni, Tan Tan et Tarfaya, au large des côtes de Lanzarote et Fuerteventura. Les permis d’exploration de surface s’étendent sur 24 kilomètres carrés de 0 à 1 000 mètres de profondeur et comprennent des études géologiques et géophysiques, qui visent à définir des perspectives ou des pistes potentielles, suivies d’une évaluation du potentiel total des blocs, rapporte El Español.

Le secteur du tourisme des îles Canaries regarde actuellement avec inquiétude les événements à venir qui pourraient se dérouler sur son précieux littoral, étant donné la possibilité d’une catastrophe environnementale qui aurait un impact direct sur l’économie de l’île.

Tags : Algérie, pétrole, hydrocarbures, prix, économie – Algérie. Le pétrole est un leurre

Le malheur des uns fait le bonheur des autres, dit-on. Ce dicton trouve une application dans la bonne tenue des prix du pétrole sur le marché international. C’est ainsi que le malheur des pays consommateurs, qui font les équilibristes pour éviter une explosion sociale en rapport avec l’augmentation du prix de l’essence à la pompe, fait le bonheur des pays producteurs, tout contents d’offrir à leur société une petite lucarne d’espoir, même si celui-ci demeure fictif en raison principalement de la volatilité du marché de l’or noir. Et pour cause, tous les économistes savent que ce n’est pas là forcément la hausse du prix du brut qui participe à booster l’économie, mais plutôt le contraire.